到2021年,美國(guó)經(jīng)濟(jì)和黃金市場(chǎng)將是什么樣。

這種宏觀經(jīng)濟(jì)前景對(duì)金價(jià)意味著什么?這是一個(gè)很大的問(wèn)題,因?yàn)槟承┶厔?shì)將支持黃金,而另一些趨勢(shì)可能構(gòu)成不利因素,并且某些因素在理論上可能對(duì)金價(jià)有利有弊。例如,衰退的結(jié)束似乎對(duì)黃色金屬不利,但是黃金經(jīng)常在經(jīng)濟(jì)復(fù)蘇的初期發(fā)光,尤其是在伴隨通貨緊縮(即通貨膨脹)的情況下。

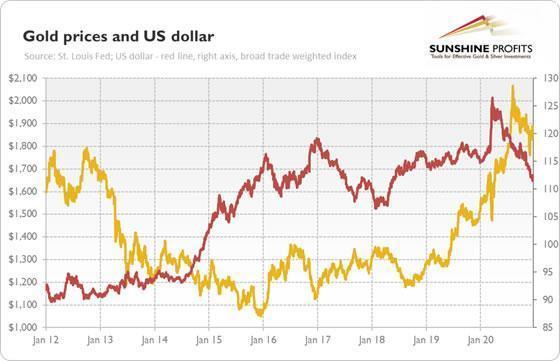

通貨膨脹率也有上升的風(fēng)險(xiǎn)。在這樣的宏觀經(jīng)濟(jì)環(huán)境中,美元應(yīng)相對(duì)其他貨幣貶值,從而支撐金價(jià)。提醒一下,近年來(lái)美元的相對(duì)強(qiáng)勢(shì)(請(qǐng)參見(jiàn)下表)限制了貴金屬市場(chǎng)的漲幅。

但是,也有不利因素。您會(huì)發(fā)現(xiàn),級(jí)別是與變更相比截然不同的概念。后者通常對(duì)市場(chǎng)更為重要。我什么意思好吧,盡管貨幣和財(cái)政政策都將保持寬松,但它們的寬松程度將低于2020年。盡管實(shí)際利率應(yīng)保持在非常低的水平,但降幅不會(huì)像去年那樣大(如果有的話)。

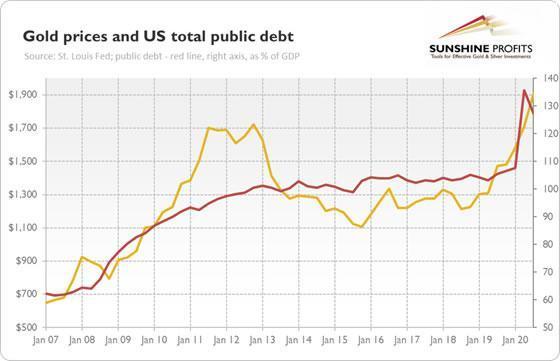

換句話說(shuō),在經(jīng)歷了2020年的嚴(yán)重衰退之后,今年的經(jīng)濟(jì)將恢復(fù)正常,因此經(jīng)濟(jì)政策的積極程度將降低。因此,債券收益率水平和聯(lián)邦債務(wù)與GDP的比率應(yīng)會(huì)有所穩(wěn)定–實(shí)際上,由于2020年第三季度GDP的反彈,公共債務(wù)在美國(guó)經(jīng)濟(jì)中的份額有所下降,如下圖所示下面顯示。

因此,盡管繼續(xù)實(shí)施寬松的貨幣和財(cái)政政策,較低的實(shí)際利率和疲軟的美元可以支撐黃金價(jià)格,但其反彈的潛力可能有限。中央銀行的寬松態(tài)度以及不愿在未來(lái)幾年中使貨幣政策正常化,應(yīng)該可以防止黃金出現(xiàn)大量熊市,但如果沒(méi)有任何新的誘因引發(fā)債券收益率進(jìn)一步下降或沒(méi)有通脹的火花,那么巨大的牛市就是也不太可能。因此,除非我們看到嚴(yán)重的償付能力危機(jī)或主權(quán)債務(wù)危機(jī),或者通貨膨脹率大幅上升,否則黃金可能會(huì)進(jìn)入橫向趨勢(shì)。或者,如果它聞到了貨幣政策的正常化或利率上升,它實(shí)際上可以向南走。

關(guān)鍵詞:

責(zé)任編輯:Rex_08

有開(kāi)通st交易權(quán)限嗎?](http://tuxianggu.4898.cn/thumb/uploads/2021-11-04/97fd6cfb757afc2ebe76063d66e18a63.jpg)

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息