投行IPO價(jià)格戰(zhàn)廝殺到底有多狠?竟然有龍頭券商開(kāi)出承銷(xiāo)費(fèi)率0.77%的水平!

日前,某新股公司披露的上市公告書(shū)驚呆了投行圈,其在IPO發(fā)行費(fèi)用中列出明細(xì),在1704.91萬(wàn)元的發(fā)行費(fèi)用中,承銷(xiāo)及保薦費(fèi)用僅為815.1萬(wàn)元,費(fèi)率僅為0.77%。而打出這一“地板價(jià)”的保薦機(jī)構(gòu)為中信建投。

這一收費(fèi)水平,不僅明顯低于4%左右的市場(chǎng)平均標(biāo)準(zhǔn),也比之前爆出的大型IPO項(xiàng)目不到1%的費(fèi)率更勝一籌。這也不難體現(xiàn)投行IPO價(jià)格戰(zhàn)競(jìng)爭(zhēng)激烈程度,低價(jià)費(fèi)率始終是行業(yè)爭(zhēng)議的焦點(diǎn)。更有業(yè)內(nèi)投行人士評(píng)價(jià)稱(chēng):“這種令人發(fā)指的低價(jià)收費(fèi),不講武德!”

10億IPO項(xiàng)目收費(fèi)815萬(wàn)

龍頭券商投行殺出“地板價(jià)”

近期,一份新股公司的上市公告書(shū)中爆出的“地板價(jià)”,引發(fā)了投行圈的爭(zhēng)議。

1月19日,南方電網(wǎng)綜合能源股份有限公司(以下簡(jiǎn)稱(chēng)“南網(wǎng)電源”)中小板首發(fā)上市,保薦機(jī)構(gòu)為中信建投。上市公告書(shū)顯示,本次發(fā)行募集資金總額為10.6億元,扣除發(fā)行費(fèi)用后募集資金凈額為10.4億元。

不過(guò)令人意外的是,這項(xiàng)募集資金高達(dá)10億的IPO項(xiàng)目中,作為中介機(jī)構(gòu)的券商卻并沒(méi)有“分到太多肉”。

從發(fā)行費(fèi)用的明細(xì)來(lái)看,此次IPO項(xiàng)目發(fā)行過(guò)程中,除了其他費(fèi)用之外,券商承銷(xiāo)保薦費(fèi)用僅為815.09萬(wàn)元,相比募資金額,承銷(xiāo)保薦費(fèi)率僅為0.77%。

據(jù)統(tǒng)計(jì),2020年全年共有59家券商獲IPO承銷(xiāo)收入233.95億元,平均承銷(xiāo)費(fèi)率為4.95%。其中中信證券、中信建投、中金公司“三中”龍頭承銷(xiāo)收入均超20億以上。

從IPO項(xiàng)目角度來(lái)統(tǒng)計(jì),費(fèi)率最高的是申萬(wàn)宏源保薦的上緯新材,承銷(xiāo)保薦費(fèi)率21%;承銷(xiāo)保薦費(fèi)率最低的是中信建投保薦的廈門(mén)銀行,承銷(xiāo)保薦費(fèi)率0.94%。從上述情況來(lái)看,南網(wǎng)能源IPO承銷(xiāo)費(fèi)率的低價(jià)再度刷新了記錄。

投行承銷(xiāo)費(fèi)率拼低價(jià)

券商價(jià)格戰(zhàn)引發(fā)爭(zhēng)議

不過(guò)這一令人驚呆的“地板價(jià)”,也引發(fā)了行業(yè)內(nèi)不小的爭(zhēng)議。

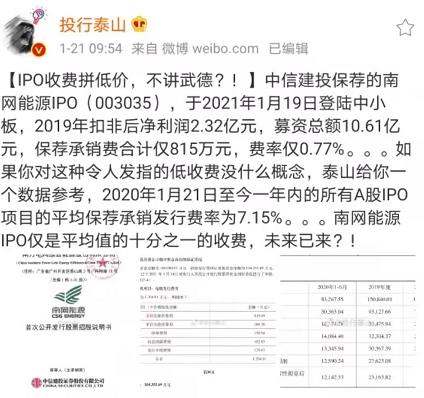

有知名投行人士在社交平臺(tái)上發(fā)文稱(chēng):“IPO收費(fèi)拼低價(jià),不講武德!”該人士指出,稱(chēng)2020年1月21日至今一年內(nèi)所有A股IPO項(xiàng)目的平均保薦承銷(xiāo)發(fā)行費(fèi)率為7.15%,南網(wǎng)能源僅是平均值的十分之一收費(fèi)。

與此同時(shí),也有不少投行圈人士透露稱(chēng),這樣的行業(yè)低價(jià)已經(jīng)不是少數(shù)。比如此前京滬高鐵募集資金高達(dá)300多億元,但承銷(xiāo)保薦費(fèi)用僅為1700多萬(wàn)元,費(fèi)率低至0.06%,三大保薦機(jī)構(gòu)均為龍頭券商。中芯國(guó)際的發(fā)行費(fèi)率就僅為1.34%。

早在2018年投行業(yè)務(wù)競(jìng)爭(zhēng)白熱化就引起過(guò)熱議。當(dāng)時(shí)中信證券、海通證券、國(guó)泰君安三家機(jī)構(gòu)共同中標(biāo)上海農(nóng)商行IPO項(xiàng)目,但據(jù)評(píng)標(biāo)結(jié)果顯示,三家券商合計(jì)收費(fèi)僅為51萬(wàn),其中海通證券的承銷(xiāo)費(fèi)率甚至低至0.5‰,刷新行業(yè)記錄。

有投行人士表示:“一般而言,IPO承銷(xiāo)保薦費(fèi)用主要是和發(fā)行規(guī)模及雙方的談判能力相關(guān),市場(chǎng)上更熱門(mén)的項(xiàng)目費(fèi)率會(huì)偏低,質(zhì)地差的項(xiàng)目費(fèi)率會(huì)偏高。但南網(wǎng)能源顯然不屬于熱門(mén)項(xiàng)目,公司規(guī)模也不算大,打出這樣的低價(jià)屬于不正當(dāng)競(jìng)爭(zhēng)范疇了。”

不過(guò)也有業(yè)內(nèi)認(rèn)為,這樣的優(yōu)惠價(jià)競(jìng)爭(zhēng)已經(jīng)屬于行業(yè)常見(jiàn)現(xiàn)象。“承銷(xiāo)保薦費(fèi)用其實(shí)代表券商牌照通道的價(jià)值,費(fèi)率越來(lái)越低是因?yàn)楣善笨偰苜u(mài)出去;注冊(cè)制下總有拐點(diǎn),如果承銷(xiāo)費(fèi)率和承銷(xiāo)能力直接掛鉤,頭部?jī)?yōu)勢(shì)就會(huì)體現(xiàn)出來(lái)。”

“現(xiàn)在投行打價(jià)格戰(zhàn)主要還是為了搶占市場(chǎng)份額,份額越多品牌效應(yīng)越強(qiáng),才能吸引更多的項(xiàng)目,有望形成正向循環(huán)。有的投行為了搶大項(xiàng)目去樹(shù)立品牌效應(yīng),往往會(huì)給出令人意想不到的低價(jià)。”北京一中型券商投行部經(jīng)理說(shuō)。

某中型券商北京分公司債券承銷(xiāo)部負(fù)責(zé)人表示,價(jià)格戰(zhàn)問(wèn)題短期依舊難以解決的,這是因?yàn)镮PO、債券發(fā)行等業(yè)務(wù)就是在制度框架下遵循相對(duì)固定的套路,投行業(yè)務(wù)自由度不高,更多的還是細(xì)節(jié)比拼。“在價(jià)格戰(zhàn)方面,頭部券商也沒(méi)有極強(qiáng)的優(yōu)勢(shì),投行的同質(zhì)化嚴(yán)重,甚至有頭部券商也會(huì)給出地板價(jià)。”

投行價(jià)格戰(zhàn)頻頻出現(xiàn)

監(jiān)管出手規(guī)范行業(yè)競(jìng)爭(zhēng)

實(shí)際上除了新發(fā)IPO項(xiàng)目出現(xiàn)價(jià)格比拼之外,債券承銷(xiāo)領(lǐng)域,“價(jià)格戰(zhàn)”也異常激烈。

去年4月,海南省發(fā)展控股有限公司公開(kāi)選聘中期票據(jù)的主承銷(xiāo)商,中信證券與興業(yè)銀行中選,但承銷(xiāo)費(fèi)率低至0.03‰。這意味著,如果債券規(guī)模10億,兩家承銷(xiāo)商承銷(xiāo)收入合計(jì)才3萬(wàn),平均每家1.5萬(wàn)。

去年年中,中核融資租賃公司計(jì)劃在交易所發(fā)行不超過(guò)21億的公司債,6月1日發(fā)布公司債主承銷(xiāo)商項(xiàng)目招標(biāo)公告。該項(xiàng)目?jī)杉引堫^券商中標(biāo),承銷(xiāo)費(fèi)率分別低至0.015%和年化0.01%

面對(duì)屢禁不止的“價(jià)格戰(zhàn)”,監(jiān)管部門(mén)也開(kāi)始出手、規(guī)范行業(yè)競(jìng)爭(zhēng)。

去年12月25日,中國(guó)證券業(yè)協(xié)會(huì)表示,為進(jìn)一步健全公司債券承銷(xiāo)報(bào)價(jià)內(nèi)控機(jī)制,壓實(shí)承銷(xiāo)機(jī)構(gòu)的報(bào)價(jià)管理責(zé)任,協(xié)會(huì)形成《公司債券承銷(xiāo)業(yè)務(wù)規(guī)范(修訂版征求意見(jiàn)稿)》,并于近日向行業(yè)公開(kāi)征求意見(jiàn)。

中證協(xié)表示,就規(guī)范公司債券承銷(xiāo)報(bào)價(jià)等事宜進(jìn)行了全行業(yè)調(diào)研。根據(jù)97家承銷(xiāo)機(jī)構(gòu)調(diào)研反饋結(jié)果顯示,半數(shù)以上的承銷(xiāo)機(jī)構(gòu)已建立公司債券承銷(xiāo)報(bào)價(jià)內(nèi)部約束制度;接近半數(shù)的承銷(xiāo)機(jī)構(gòu)已設(shè)立公司債券承銷(xiāo)報(bào)價(jià)內(nèi)部約束線;存在承銷(xiāo)報(bào)價(jià)內(nèi)部約束制度或內(nèi)部約束線的公司低價(jià)競(jìng)爭(zhēng)行為較少出現(xiàn)。

今年1月12日,中證協(xié)會(huì)同中國(guó)證監(jiān)會(huì)債券部、機(jī)構(gòu)部對(duì)12家涉嫌低價(jià)競(jìng)爭(zhēng)的證券公司進(jìn)行了現(xiàn)場(chǎng)約談。這12家證券公司參與了中國(guó)鐵路投資公司債券項(xiàng)目、中核資本控股公司債券項(xiàng)目的招標(biāo)發(fā)行。

中證協(xié)此前也表態(tài)稱(chēng),低價(jià)競(jìng)爭(zhēng)行為反映出市場(chǎng)有效選擇機(jī)制失靈,折射出承銷(xiāo)機(jī)構(gòu)激勵(lì)機(jī)制異化、信用信仰非理性、輕視執(zhí)業(yè)質(zhì)量、風(fēng)險(xiǎn)意識(shí)淡漠等深層次問(wèn)題。長(zhǎng)此以往將造成承銷(xiāo)機(jī)構(gòu)“看門(mén)人”職責(zé)的通道化,埋下債券市場(chǎng)風(fēng)險(xiǎn)隱患,進(jìn)而傷及行業(yè)自身。因此,必須正視低價(jià)競(jìng)爭(zhēng)潛在的危害影響,防微杜漸、防患于未然。

在近期發(fā)布的2021年首份《證券期貨機(jī)構(gòu)監(jiān)管通訊》中,深圳證監(jiān)局也著重強(qiáng)調(diào)了投行違規(guī)風(fēng)險(xiǎn),并列舉了個(gè)別證券公司及從業(yè)人員存在的五大類(lèi)違規(guī)行為。其中就包括債券承銷(xiāo)報(bào)價(jià)問(wèn)題,即報(bào)價(jià)費(fèi)率過(guò)低且報(bào)價(jià)流程未能?chē)?yán)格按照公司內(nèi)部制度執(zhí)行。

深圳證監(jiān)局還在監(jiān)管通訊中警示了投行連帶責(zé)任風(fēng)險(xiǎn)。深圳證監(jiān)局表示,新證券法明確了中介機(jī)構(gòu)的連帶賠償責(zé)任,對(duì)中介機(jī)構(gòu)的責(zé)任要求越來(lái)越高,證券公司投行業(yè)務(wù)面臨更加嚴(yán)格的法律環(huán)境和更高的賠付風(fēng)險(xiǎn)。

投行人士何南野認(rèn)為,價(jià)格戰(zhàn)未來(lái)會(huì)逐步緩解:“一是投行業(yè)務(wù)向頭部券商靠攏的趨勢(shì)不可逆轉(zhuǎn),券商之間的合并將不斷發(fā)生,券商投行數(shù)量過(guò)多的情況將得到明顯的緩解;二是資本市場(chǎng)將逐步全面實(shí)施注冊(cè)制,對(duì)券商投行的要求更多維,券商投行業(yè)務(wù)的議價(jià)空間增大;三是監(jiān)管層持續(xù)定調(diào),大力加強(qiáng)股權(quán)融資市場(chǎng)的發(fā)展,對(duì)投行而言,機(jī)會(huì)和業(yè)務(wù)大量存在。”

關(guān)鍵詞:

責(zé)任編輯:Rex_08

有開(kāi)通st交易權(quán)限嗎?](http://tuxianggu.4898.cn/thumb/uploads/2021-11-04/97fd6cfb757afc2ebe76063d66e18a63.jpg)

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息