【觀策·論市】

(1)美債收益率上行意味著什么?美債收益率明顯反彈,歷史經驗表明,每當美債收益率上行一段時間,上行一定幅度,均會對全球市場產生不同程度沖擊。當前美債收益率上行仍在早期,上行幅度仍在中性范圍內,但須關注美聯儲寬松力度縮減預期、美國新一輪財政刺激以及通脹升溫之后利率的進一步上行的可能。

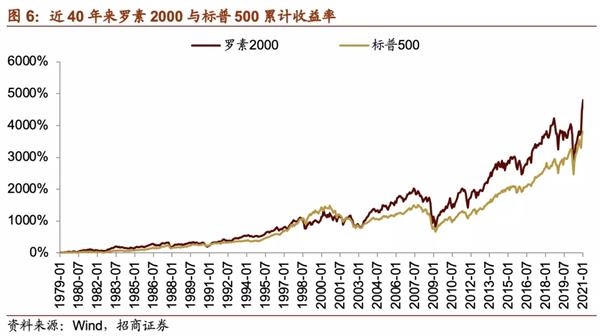

(2)美股不總是龍頭贏。在過去四十幾年間,以羅素2000為代表的小盤股收益率較大幅度高于以標普500為代表的大盤股。具體來看,過去42年中大盤/小盤風格占優分別有17年/25年,1995年以來羅素3000個股漲幅的分布同樣顯示大/中/小盤風格占優的有6年/4年/16年。基于歷史復盤可以看到美股并不總是龍頭贏,小盤股的勝率可能更高。

美債收益率上行意味著什么

近期,美債收益率出現了一定程度快速上行,上行的核心原因是美國大選塵埃落定,民主黨控制參眾兩院,市場預期民主黨政府會推出新一輪財政刺激計劃。而同時,多位美聯儲官員表示,2021年底可能會“縮減”量化寬松計劃。

除此之外,更重要的原因,是大宗商品的快速上行,近期通脹預期迅速反彈。目前,美國通脹預期上行至2.1%,達到了美聯儲提出來的2%的通脹目標,雖然美聯儲主席鮑威爾反復強調是一段時間的平均通脹,但是也足以引發市場擔憂,芝商所美聯儲觀察工具FedWatch最新顯示,預計美聯儲4月份加息概率依舊為0,但9月份加息概率為6.1%。綜合而言,通脹預期已經成為影響美聯儲貨幣政策最重要的原因之一。

而美債收益率的反彈,也使得美元指數從低位反彈,美元自2020年4月以來保持持續弱勢,若美債收益率進一步反彈,需觀察美元指數是否會繼續低位反彈。

由于美元是全球通行貨幣,美元收益率的反彈或美元指數的反彈,對于其他國家和地區會產生不同程度的“緊縮”效應,從而會沖擊資產價格或者金融市場穩定,從歷史來看,美國十年期國債收益率上行一段時間,上行一段幅度,就會觸發某一個國家或者地區的金融風險。這個周期差不多是三到四年左右的時間。

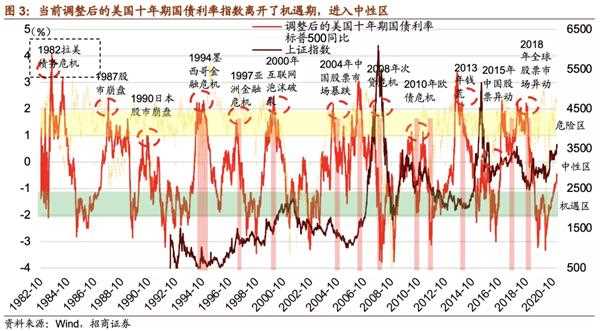

由于美國十年期國債收益率呈現趨勢下行的態勢,我們將趨勢進行調整后,與美國標普500指數同比變化以及上證指數放在一起。

趨勢調整后的美國十年期國債利率指數水平在-1~-2之間,屬于利率較低的水平,處在機遇期,往往全球資產價格醞釀反彈或者趨勢性行情。而趨勢調整后的美國十年期國債利率指數水平上升突破1之后,進入危險區,則某一個國家或者地區醞釀金融風險。而對于A股來說,過去20年股票市場出現像樣的調整,多數情況下,調整后的美國十年期國債利率指數處在1以上。

當前調整后的美國十年期國債利率指數為-0.5%,離開了機遇期,進入中性區。這意味著全球流動性環境的邊際惡化,使得我們脫離了舒適區域,但是也還遠沒有到造成風險的水平。A股投資仍然處在大有可為的階段。但是,全球高估值資產走貼現率下行的邏輯將會弱化,而盈利和經濟的改善將會成為推動市場上行的主要邏輯。這種狀態之下,以業績和估值的匹配選擇投資標的,將會成為相對占優的策略。中等市值績優股,低估值板塊和科技板塊均值得重點挖掘和關注。

1)40年來標普500和羅素2000的累計收益率

自1979年至今的四十多年間,標普500指數累計收益率3808.1%,羅素2000指數累計收益率4808.0%。整體來看,小盤股累計收益率較大幅度高于大盤股。尤其自2003年初以來,小盤股占優風格明顯;2009年之后,小盤股相比與大盤股累計收益率差距進一步拉大。

從每年的漲幅來看,小盤占優的年數多于大盤占優的年數。1979年至今的42年間,有25年羅素2000指數的年收益率高于標普500指數的年收益率。其中1979年、1991年、1992年、2001年、2003年、2010年小盤股顯著跑贏大盤股,羅素2000指數收益率分別領先標普500指數收益率25.67、17.37、11.89、14.07、18.99和12.52個百分點。1984、1986、1987、1989、1990、1997和1998年大盤股顯著跑贏小盤股,標普500指數收益率分別領先羅素2000指數收益率11.0、10.67、12.83、13.03、14.90、10.49和30.11個百分點。

我們選取羅素3000指數成份作為樣本,統計自1995年以來的各個市值區間的平均漲幅,進而判斷每年的大中小盤風格。市值1000億以上的平均漲幅較大,即為大盤風格占優;市值在100億到1000億之間的平均漲幅較大即認為是中盤風格占優;市值低于100億的平均漲幅較大,即判斷為小盤風格占優。

自1995年以來,大盤風格占優的有6年,分別是1995年、1996年、1998年、1999年、2005年和2014年;中盤風格占優的有4年,分別是1997年、2002年、2007年和2011年;小盤風格占優的有16年,分別是2000年、2001年、2003年、2004年、2006年、2008年、2009年、2010年、2012年、2013年、2015年、2016年、2017年、2018年、2019年和2020年。

美債收益率上行意味著什么?近期,美債收益率出現了一定程度快速上行,調整后的美國十年期國債利率指數為-0.5%,離開了機遇期,進入中性區。這意味著全球流動性環境的邊際惡化,使得我們脫離了舒適區域,但是也還遠沒有到造成風險的水平。A股投資仍然處在大有可為的階段。但是,全球高估值資產走貼現率下行的邏輯將會弱化,而盈利和經濟的改善將會成為推動市場上行的主要邏輯。這種狀態之下,以業績和估值的匹配選擇投資標的,將會成為相對占優的策略。中等市值績優股,低估值板塊和科技板塊均值得重點挖掘和關注。

美股不總是龍頭贏。我們以羅素2000與標普500歷年收益率和羅素3000成分股漲幅分布兩個維度對美股大小盤風格進行考察。發現累計來看,在過去四十幾年間,以羅素2000為代表的小盤股收益率較大幅度高于以標普500為代表的大盤股。具體年份來看,過去42年中大盤風格占優的有17年,小盤風格占優的有25年。1995年以來羅素3000個股漲幅的分布同樣顯示大盤風格占優的有6年,中盤風格占優的有4年,小盤風格占優的有16年。基于歷史復盤,可以明顯看到美股并不總是龍頭贏,小盤股的勝率可能更高。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息