本周最后一個交易日,A股三大股指寬幅震蕩。截至午間收盤,上證綜指跌0.53%,報收3546.96點;深證成指跌1.47%,報收14847.94點;創業板指跌1.59%,報收3040.20點。

盤面上,招商銀行、興業銀行兩家銀行業績大超市場預期,帶動板塊爆發。另一方面,白酒、第三代半導體、軍工等板塊跌幅居前,酒鬼酒連續兩日跌停。

市場人士表示,近期機構抱團藍籌股,背后主要原因之一就是藍籌具有相對的業績確定性。特別是在年報業績預告密集披露期,業績確定的重要性更為凸顯。另外隨著機構在市場中的話語權逐年提升,業績優秀的品種本身就享有更高的資金關注度。

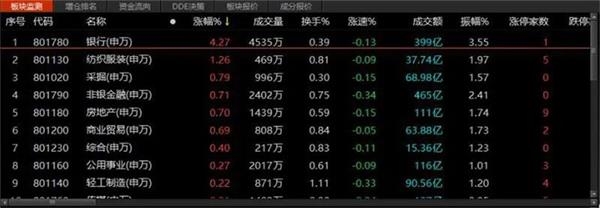

銀行板塊大漲

周五早盤,銀行板塊開盤領漲,截至午間收盤,以4.27%的整體漲幅位居28個申萬一級行業榜首。郵儲銀行上封漲停,招商銀行、興業銀行漲逾7%。

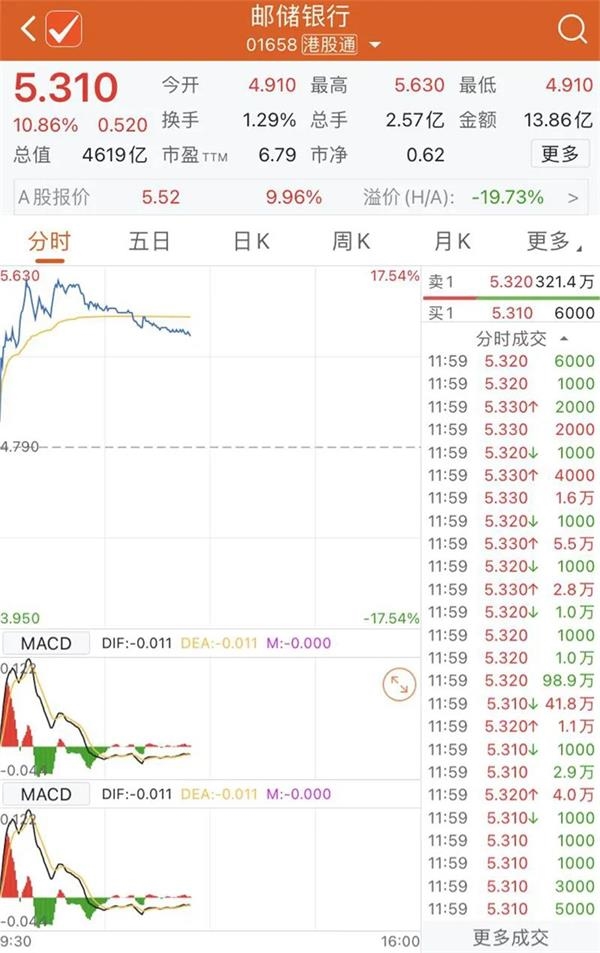

港股方面,內資銀行股也全面爆發。其中郵儲銀行漲超10%,招商銀行漲近6%。

從基本面來看,招商銀行及興業銀行在昨日晚間公布的業績快報,是引爆今日銀行板塊行情的直接因素。

14日晚間,招商銀行發布業績快報,2020年營收2905.08億元,同比增長7.71%;凈利潤973.42億元,同比增長4.82%。

興業銀行發布業績快報。2020年營收2031.37億元,同比增長12.04%;凈利潤666.26億元,同比增長1.15%。

國泰君安證券銀行團隊表示,招商銀行與興業銀行2020年業績快報均超市場預期,有望進一步催化銀行股行情。

招商銀行營收增速上升,得益于2019年四季度息差低基數,以及中間業務收入拉動;興業銀行營收增速回升,得益于貸款投放力度加大、息差邊際改善及非息收入拉動。在營收修復及撥備計提力度減弱驅動下,兩家銀行四季度凈利潤增速均實現環比大幅上行,帶動2020全年累計凈利潤增速均轉正。上述兩家銀行四季度營收增速均環比上行,強于市場預期。

業績不及預期有公司封死跌停

有業績超預期的“優等生”,也就有業績不及預期的“差生”。一方面是業績預增的南方軸承四連板,招商銀行大漲8%;另一方面部分業績不及預期的個股,股價呈現“自由落體”狀態。

以個股東方盛虹為例,該公司14日晚間發布業績預告,預計預計2020年年度實現歸屬于上市公司股東的凈利潤為2.85億元-4億元,同比下降75.21%—82.34%。上年同期為盈利16.14億元。

公司表示,本期業績下滑主要系 2020 年蔓延全球的新冠肺炎疫情對宏觀經濟造成巨大沖擊,特別是前三季度,化纖石化行業下游需求下降明顯,疊加石油價格劇烈波動的影響,行業景氣度下滑,公司產品和原材料價差收窄。

從股價走勢來看,多數資金選擇用腳投票,該公司股價開盤后不久便封死跌停。

市場人士表示,近期機構抱團藍籌股,背后主要原因之一就是藍籌具有相對的業績確定性。特別是在年報業績預告密集披露期,業績確定的重要性更為凸顯。另外隨著機構在市場中的話語權逐年提升,業績優秀的品種本身就享有更高的資金關注度。

開源政策牟一凌策略團隊選取了5 類指標對市場的狀態進行描繪:巴菲特指標、席勒的CAPE指標、格雷厄姆的股債比/ 風險溢價、自由流通市值/M2以及收益率相比于ROE的透支程度。

開源證券認為,全部A股的視角來看,大部分指標均已經指示了當下市場的狀態已經接近2015年的水平;而從規模和風格指數來看,大盤成長性價比已經較低。

開源證券進一步分析認為,盈利的持續改善是未來A股表現樂觀的根本原因。當下投資者并非只有抱團大盤成長股一種選擇,大盤價值與小盤成長、小盤價值均具備良好性價比,部分在上述邏輯線索下的周期核心資產也將繼續因基本面變化而獲益。

延伸閱讀:

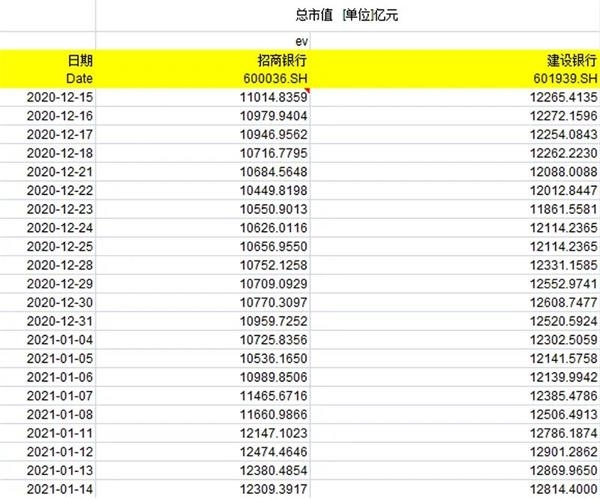

剛剛!招行超越建行

盡管上市銀行業績快報披露的信息有限,但超出預期的表現,擋不住市場熱情滾滾而來。

1月15日,銀行股氣場全開,截至午盤,板塊漲幅指數排名板塊第一,漲超4%。個股方面,郵儲銀行幾近漲停;招商銀行、興業銀行漲幅超過7%;成都銀行、廈門銀行、平安銀行漲超6%。

特別是,一向受市場喜歡的招商銀行,今日市值首次超過建設銀行,成為A股市值第二大上市銀行。截至午盤,招行股價報52.49/股,總市值13138億元,建行股價報6.72元/股,總市值13111億元。

而在此前,招行與建行的市值差距并不小,截至昨日,二者還有500億元的市值差距。

對于今日銀行股出現大漲,市場分析人士認為,主要受近期3家上市銀行披露的業績快報提振,并認為銀行業績反彈的拐點將真正得到確認。

由于減費讓利、大幅計提撥備等因素,2020年前三季度,上市銀行盈利水平仍處于下滑狀態,不過降幅已開始收窄,盈利回暖。

1月14日晚間,招商銀行和興業銀行均向外公告了2020年度業績快報。

數據顯示,招行2020年實現營收2905.08億元,同比增長7.71%;歸母凈利潤973.42億元,同比增長4.82%;興業銀行2020年實現營收2031.37億元,同比增長12.04%;凈利潤666.26億元,同比增長1.15%。

拆開來看,上述2家銀行四季度單季凈利潤同比大幅增長30%以上,使得全年凈利增速實現正增長。如招行第四季度單季利潤增速高達32.7%,較第三季度的0.71%大幅提升。

非常亮眼的一點在于,在壓力之下,招行進一步顯示出強大的攬儲能力,2020年存款高增——該行全年新增存款7814億元,增速達16.13%,使得其負債端低成本優勢明顯。

實際上,招行2020年大幅擴表。截至2020年末,招行資產總額83587.49億元,同比增幅12.69%;負債總額76283.94億元,同比增幅12.19%。

最早發布業績快報的上海銀行,同樣凈利潤增速全面轉正。根據該行2020年度業績快報顯示,去年該行營業收入及歸屬于母公司股東的凈利潤分別實現507.46億元、208.85億元,同比增長1.90%、2.89%。

該行實現全年凈利潤增速實現正增長,主要也是受益于第四季度單季凈利潤增速由負8%變為2.9%,增幅超過48%。同時,受益于資產質量改善,四季度撥備計提力度有所減輕,單季計提規模同比減少26%。

首個披露的業績報告上市銀行,有一定風向標意義。招商證券銀行業首席分析師廖志明認為,2020年是銀行讓利壓力最大的一年,上海銀行業績快報具有重要意義,前三季度上海銀行盈利增速-8%,在上市行中處于較低水平,但全年增速明顯回升,相比前三季度賬面凈利潤增速明顯改善,佐證銀行讓利壓力緩解。

昨日披露業績的兩家股份行,在市場分析人士看來是進一步確認了這種態勢。

國泰君安發布報告認為,招商銀行與興業銀行2020年業績快報超預期,確認了銀行盈利邊際改善、逐步回歸常態化的趨勢,有助于提振市場對銀行基本面的信心,有望進一步催化板塊行情,維持板塊增持評級。

市場高度關注的資產質量方面,也在出現向好態勢,意味著風險進一步出清,銀行不良壓力減緩。

招行業績快報顯示,截至2020年末,該行不良率1.07%,較年初下降0.09個百分點。風險抵補能力強勁,撥備覆蓋率則增至近440%。

興業銀行資產質量也出現較大改善。截至2020年末,該行不良貸款率為1.25%,環比三季度末大幅下降0.27個百分點,創2015年年中以來新低。同時,該行撥備覆蓋率218.83%,創近五年新高,較上年末提高19.70個百分點。

上海銀行不良率為1.22%,較2019年末提升0.06個百分點,但持平于2020年三季度末。市場預測,在第四季度宏觀經濟持續改善、疫情逐步修復的背景下,預計不良生成壓力有所改善,整體資產質量表現穩定。

值得注意的是,疫情的反復,仍將是影響銀行未來業績的不確定性因素。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息