投資要點

本輪銀行股上漲的邏輯:經濟修復預期帶來估值修復。

1、經濟預期持續改善:經濟數據的修復疊加中長期信心的修復(疫苗與國際形勢)。2、銀行核心投資邏輯是宏觀經濟。銀行基本面與宏觀經濟的息息相關(資產質量與凈息差),監管指導讓利,也是觀察經濟,相機抉擇。

大行上漲后,行情持續,關注港股中資銀行。

1、個股輪動邏輯。本輪行情,銀行個股上漲的輪動:優質龍頭銀行率先修復-二線龍頭-大行。2、港股中資銀行確定性高:A/H溢價在歷史高位;估值在歷史低位。3、A股低估值滯漲的銀行也有補漲機會。

繼續看好板塊估值修復行情。

我們8月初轉看多銀行,繼續看好伴隨經濟修復帶來的銀行股估值修復行情。宏觀經濟修復程度決定了銀行股的上漲空間,經濟需要持續跟蹤。但銀行基本面的穩健性、又處于歷史低位的估值、公募基金倉位在低位,增量資金持續進入股市,我們判斷銀行估值修復行情會持續。

風險提示:

經濟下滑超預期;二級市場大幅波動;監管環境變化。

一、本輪銀行股上漲的邏輯:經濟修復預期帶來估值修復

1、經濟預期持續改善:數據的修復疊加中長期信心的修復

一是相關周期數據的修復。經濟基本面順周期修復持續:經濟修復由依賴逆周期政策調節逐漸向順周期本源趨勢回歸,尤其是消費與制造業投資復蘇的確認。

二是經濟中長期信心的修復,包括疫苗的研發與大規模投入使用的可能等。

2、宏觀經濟是銀行股投資的核心邏輯,也是本輪行情的核心邏輯

一方面,隨著經濟修復,資產質量會持續好于預期。存量維度,銀行表內外更加干凈。新增風險方面,近兩年銀行主要新增信貸投放在基建、零售,其中零售基本經受住了疫情的考驗。

另一方面,凈息差會處在修復階段。

3季度凈息差實現了環比回升3bp,資產端這邊收益率的降幅在收窄,負債端的壓力緩釋持續,我們預計今年4季度隨著零售信貸投放的持續,資產端綜合定價將持續修復,負債端由于結構性存款的壓降,整體成本也會維持在低位,息差能夠持續修復。

明年1季度有個重定價的壓力點,但這是一次性的影響因素。我們預計息差的拐點將在明年的2、3季度。

二、大行上漲后,港股中資行確定性大,以及A股的低估值個股

1、本輪行情,銀行個股上漲的輪動

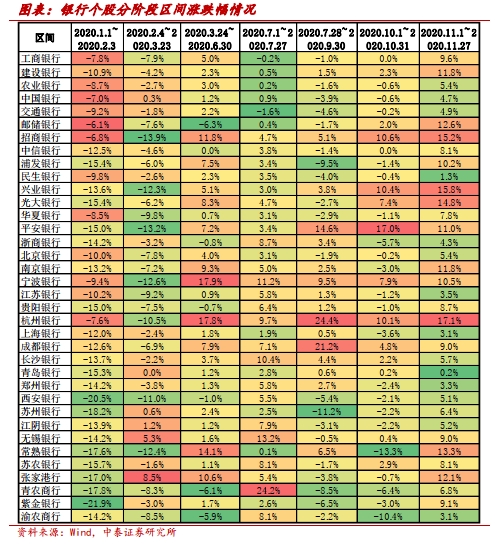

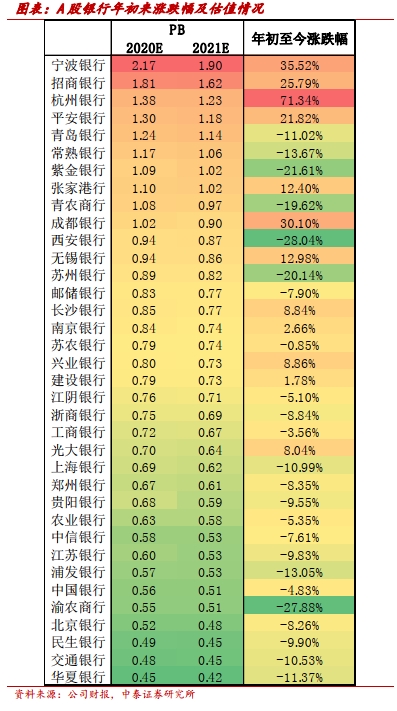

銀行板塊內部輪動:優質龍頭銀行率先修復-二線龍頭-大行。年初以來,經濟的不確定性與銀行的讓利持續壓制銀行的估值,隨著8月初行業中報利潤負增靴子落地,同時銀行核心盈利能力——營收增速維持穩健,伴隨經濟初步修復、零售信貸資產質量壓力高點已過,行業優質龍頭、受疫情影響相對較小的優質區域城商行率先迎來估值修復:8月到9月底漲幅較高的有龍頭銀行寧波、招行、平安和杭州。10月以來二線龍頭迎來估值修復行情, 興業和光大銀行有較好的表現。近期大行也迎來補漲(郵儲、工行和建行)。

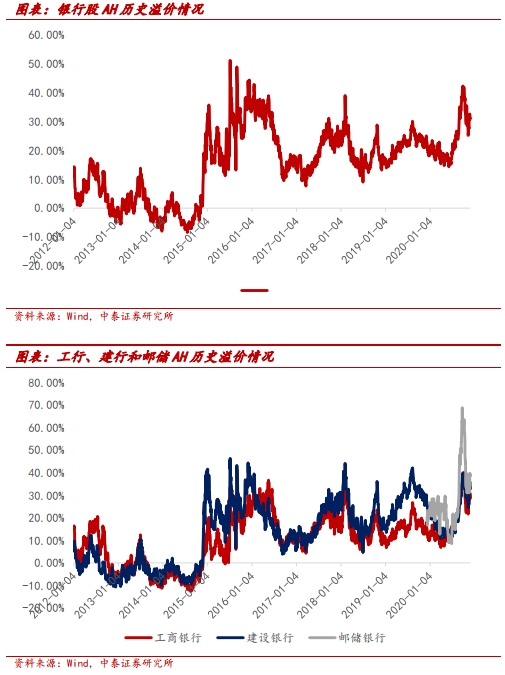

隨著大行估值逐漸修復,后續我們建議關注港股中資銀行投資機會:AH溢價處在歷史高位。我們用計算了銀行股AH溢價情況=以A股價格計算的成份股總流通市值/以H股價格計算的成份股總流通市值-1,當前銀行股AH股溢價處在2012年以來的高位水平,溢價率達31.4%,歷史均值為16%,中位數17%。個股方面,工行、建行和郵儲 AH 溢價分別為30%、36%和39%,中位數為12%、15%和24%。

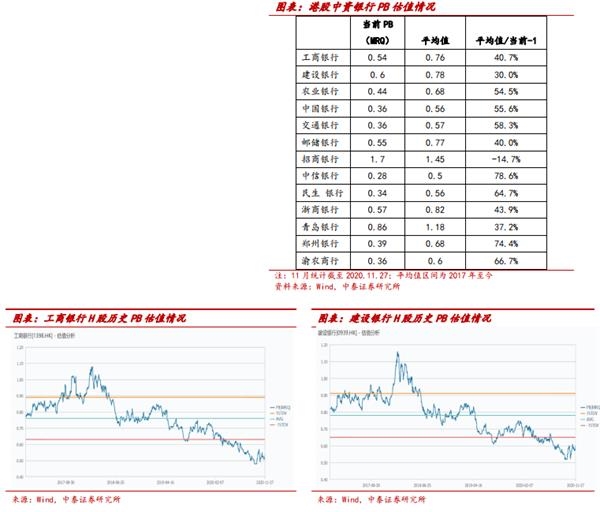

港股中資銀當前估值水平在歷史低位。港股中資銀行估值處在2017年以來的歷史底部,工行和建行當前PB估值在0.54倍、0.6 倍,距離2017年至今的均值水平有30%-40%的空間。

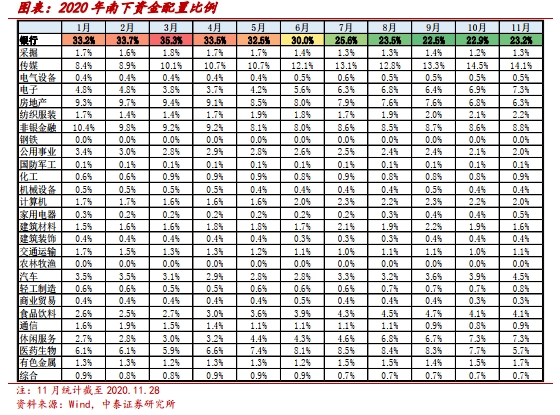

資金有配置銀行股的空間。南下資金配置銀行比例相較過去仍在低位。今年上半年南下資金配置銀行股比例平均33%(2017-2019年銀行業配置比例均在 30%以上),截至2020.11.28 統計數據,當前板塊配置比例在23%,仍有一定的提升空間。

A股中很多銀行估值處于歷史低位,今年漲幅較小,這些銀行都有補漲的訴求。我們更看好其中的江蘇銀行和南京銀行。

銀行板塊年初以來累計漲幅為正的銀行只有12家,有24家銀行年初至今漲跌幅為負,平均跌幅在11.6%,其中江蘇銀行年初至今漲跌幅-9.83%,對應 21E PB0.53X;南京銀行年初至今漲跌幅2.66%,對應 21E PB 0.74X。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息