投資要點

本輪大宗商品行情類似于2008-2011年。2000年之后的大宗商品周期主要有三輪,分別是 2003-2011年, 2016-2017年以及自2019年底開始的大宗商品周期,本輪更類似于 2008-2011年的行情。 我們對比2000年以來三輪大宗商品行情,認為在貨幣政策和財政刺激均是歷史新高的本輪行情有望延續,但是由于中國的類似于“四萬億”的基建投資缺失,本輪大宗商品行情預計會有一定的分化,供需格局好的產品上漲更為確定,本輪大宗商品的需求推動力量是超大規模貨幣寬松和全球制造業補庫周期上行。

預計本輪大宗商品行情仍將繼續,具有一定的可持續性。主要依據是未來美聯儲為首的央行擴表在短期難以結束,美國等國后續的財政刺激有望出臺,這將繼續推升大宗商品的行情。從觀測指標上,我們選取庫存變動、金銅比、流動性指標來觀測后續的大宗商品運行方向,結果均暗示后續銅為代表的大宗商品高峰點尚未到來。

重視本輪周期股行情的不同。以往的周期股行情具有一定的趨同性,近年來逐漸有公司在行業β的基礎上,有了α屬性,我們認為當前需要重視周期股的重大變化,即重視其自身的成長性。當一些周期股慢慢通過縱向的產業鏈整合(桐昆股份)、或橫向的合理并購以及副產品的挖掘(華魯恒升、萬華化學)證明了自己對產業鏈利潤的把控能力,其屬性就從傳統高波動的周期股逐漸走向周期成長股。 以銅行業為例,我們認為紫金礦業具有較強的α屬性,當前是公司和行業層面邏輯的共振,估值上我們認為需要考慮其“確定性”的溢價。建議關注紫金礦業、云南銅業等。

風險提示:美國財政刺激落空或大幅低于預期;美國經濟超預期走強;全球貨幣提前大幅收緊。

1、大宗商品行情將繼續演繹

本輪大宗商品價格漲勢從2019年底啟動,在疫情影響下有所中斷,在后續全球史詩級的貨幣寬松和財政刺激下,大宗商品價格連連攀升。截止11月20 日,LME銅價為7090美元/噸,已經接近2017年底的價格高點;LME鋁價為1989 美金/噸,相比3月底的價格上漲 33%左右。Comex黃金價格也在8月初突破2000 美金/盎司的歷史新高,相比3月底的價格上漲約37%。在當前背景下,我們審視 2000 年以來大宗商品的行情走勢,試圖尋找本輪行情的未來方向。

2000 年之后的大宗商品周期主要有三輪,分別是2003-2011年,2016-2017年以及自2019 年底開始的本輪周期。

2003-2011年的大宗商品周期行情是在中國和歐美等全球需求的拉動下催生的,期間疊加了2008年經濟危機,從價格指數上看,2008 年12月到2011年4月的 CRB 金屬指數漲幅186%, LME銅價漲幅為243%。

2016年開始的大宗商品周期是供給端的中國供給側改革和需求端的全球庫存周期上行推動的,在此期間的CRB 金屬指數漲幅65%, LME銅價漲幅為58%。

本輪的大宗商品行情自2019年底啟動,后被疫情中斷,自2020年3月份的低點以來,CRB 金屬指數漲幅約26%,LME銅價漲幅約55%。

本輪大宗商品行情可以參考2008-2011年全球經濟危機后的走勢。2008年的經濟危機起源于2007年9月的次貸危機,危機在2008 年3月份的貝爾斯登的破產后擴大,CRB金屬現貨價格大幅下跌。2008年9月份雷曼兄弟申請破產保護,危機達到高潮,此時美聯儲向市場注入大量流動性,同時在中國的大規模基建投資刺激下,大宗商品價格企穩回升。 隨后在2010年由于歐元區的債務危機,商品價格經歷了一定的修整,之后繼續上漲至2011年4月的高峰。

2008 年經濟危機期間主要的貨幣政策和財政刺激如下。

(1)貨幣政策方面,美聯儲為代表的貨幣當局采取量化寬松政策,美聯儲總資產從2008 年 9月份的0.95萬億美金擴張到2011年6月份QE2結束時的2.9萬億美金,最終在QE4結束后總資產為4.5萬億美金,資產負債表漲幅為374%。歐洲央行總資產也從2008年8月的1.44 萬億歐元增長到2012年6月份的3.10萬億歐元,資產負債表漲幅為115%。

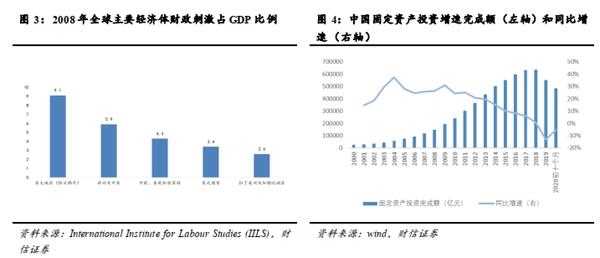

(2)財政刺激上,根據數據統計,2008 年全球推出的財政刺激措施在GDP中的占比平均值約為4.5%,其中,中國進行了4萬億元的基礎設施建設投資計劃, 占據當年 GDP 比重為12%。

本輪自 2020 年危機期間的貨幣政策和財政刺激如下。

(1)貨幣政策方面, 以美聯儲為代表的貨幣當局同樣采取量化寬松政策,美聯儲在2020年3月16日開啟 7000億美金的量化寬松,在3月23日再次開啟不限量的量化寬松,總資產從3月份的 4.3萬億美金增長到11月份的7.3萬億美金,漲幅為70%,摩根士丹利預計 2021年底美聯儲資產負債表有望擴張至10萬億美金。 歐洲央行資產負債表也從2020年3 月的4.70 萬億歐元增長到2020年11月份的6.83萬億歐元,漲幅為45%。

(2)財政刺激上,2020年全球主要經濟體的財政刺激規模較大,其中美國陸續出臺四輪約 2.8萬美金的財政刺激計劃,占據2019年GDP比重為12%。德國在3月23日出臺了7500 億歐元的財政刺激計劃。中國發行了1萬億元的抗疫特別國債,主要用于公共衛生等基礎設施建設(7000 億元)和抗疫相關支出(3000 億元)。

通過比較2008年和2020年度貨幣政策和財政刺激發現:

(1)貨幣政策方面,本輪主要央行擴表幅度均大于上一輪,2020年3月至今的主要央行擴表幅度為37%,大于2008-2011年的14%, 5.71萬億美元的擴表額度也大于上一輪的1.11萬億美元。

(2) 財政刺激方面,根據第一財經研究院的統計,截止4月份的主要國家出臺的財政刺激總額遠超2008年,且財政刺激規模占據GDP規模預計是8%,遠大于2008年的4.5%。我們發現在危機中,發達國家傾向于進行就業問題、低收入群體的轉移支付、降低企業債務和稅收負擔等方面的刺激政策,而中國為代表的發展中國家傾向于基礎設施等固定資產投資, 這些固定資產投資的刺激政策往往更能推升大宗商品價格。此次中國在房地產三道紅線以及“房住不炒”的影響下,并未開啟類似于2008年的大規模基建投資,這對于大宗商品的上行力度略有制約。

我們再比較本輪和2016-2017年的大宗商品行情。

(1)在供給端,2016年有中國為代表的供給側改革,本輪在疫情影響下,礦產端有一定程度的供給收縮,以礦產銅為例,根據ICSG數據, 2020年1-7月份全球礦產銅產量1159萬噸,同比下滑0.4%。

(2)從需求端看,2016年并未有全球級別大規模的量化寬松,財政刺激力度較弱,本輪的貨幣和財政刺激力度均處于歷史最高值。

我們對比 2000 年以來三輪大宗商品行情,本輪行情下,由于中國類似于“四萬億”的基建投資缺失,本輪大宗商品行情預計會有一定的分化,供需格局好的產品上漲更為確定,本輪大宗商品的需求推動力量是超大規模貨幣寬松和全球制造業補庫周期上行。

我們認為大宗商品行情仍將繼續,且具有一定的可持續性。主要依據是未來美聯儲為首的央行擴表在短期難以結束(疫情仍有反復且歐美新增確診人數仍處于高位), 且美國等國后續的財政刺激有望出臺,這將繼續推升大宗商品的行情。 從觀測指標上,我們選取庫存變動、 金銅比、流動性指標來觀測后續的大宗商品運行方向。

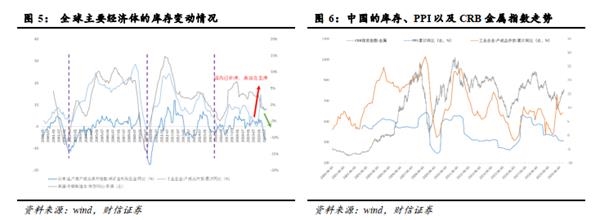

一、從庫存周期看,當前中國剛處于主動加庫存階段,美、日仍處于被動去庫存階段。

大宗商品價格上漲一般處于被動去庫存(價升量跌)和主動補庫存階段(量價齊升),中國剛處于主動補庫存階段,美、日由于疫情影響,當前仍處于被動去庫存階段,這意味著全球未來的主動補庫存的共振尚未到來。 同時本輪的價格指數底點在3月份,截止目前經歷 8個月的上行期, 按照 CRB 金屬指數大多領先庫存變動6-8個月的規律, 目前全球或是剛處于主動加庫存階段。

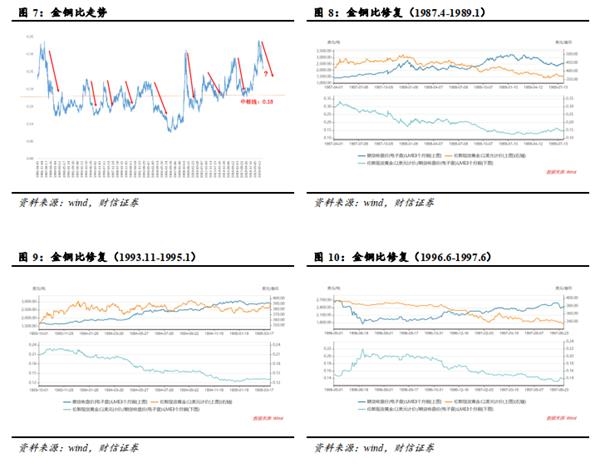

二、從金銅比來看,后續金銅比的修復將主要依賴于銅價的上漲。

1986年以來的金銅比中位數和平均值均為0.18。復盤歷史上八次金銅比的修復,發現均是以銅價的大幅上漲結束的。 截止11月20日的金銅比是0.26,雖從3月份的0.34高點有所回落,但仍處于歷史較高區間,高于0.18 的歷史中樞值。對比歷次的金銅比修復,我們認為2009年2月到2011年2月的金銅比修復行情和當前較為類似(均是危機后大幅量化寬松下的修復)。考慮到當前金銅比仍處于較高區間,且后續有財政刺激的預期,我們認為本輪金銅比修復尚未結束,且后續金銅比的修復將主要依賴于銅價的上漲。

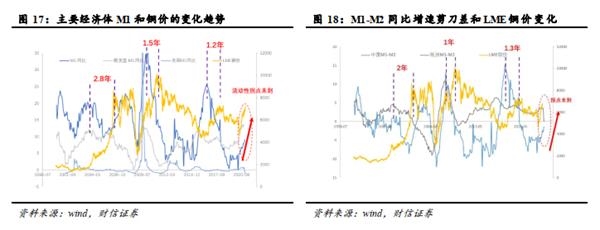

三、從流動性的觀察指標來看,全球主要經濟體M1增速以及M1和M2 增速剪刀差均暗示后續銅為代表的大宗商品高峰點尚未到來。

從邏輯上看, 超發的貨幣在實體經濟中流通后再到通脹抬升都需要經歷一定的時間。

(1)我們復盤2000年以來的M1增速和LME銅價的變化,發現M1增速的拐點提前于銅價拐點1.2-2.8年,當前M1增速處于上行態勢, 拐點尚未到來,暗示銅價的高峰點尚未到來。

(2)從M1-M2剪刀差來看,其往往提前于LME銅價1-2年,當前M1-M2剪刀差整體處于上行態勢,暗示銅價的高峰點尚未到來。

前面我們論證了大宗商品行情仍將繼續, 以往的周期股行情具有一定的趨同性,近年來逐漸有公司在行業β的基礎上,有了α屬性,我們認為當前需要重視周期股的重大變化,即重視其自身的成長性。

傳統的周期股行情大幅的波動本質是業務單一帶來的盈利能力的波動,而價格為主要決定因素的盈利情況往往較難判斷,導致了其盈利有一定的不確定性,市場往往難以給予高估值。 當一些周期股慢慢通過縱向的產業鏈整合(桐昆股份)、或橫向的合理并購以及副產品的挖掘(華魯恒升、萬華化學) 證明了自己對產業鏈利潤的把控能力, 其屬性就從傳統高波動的周期股逐漸走向周期成長股。

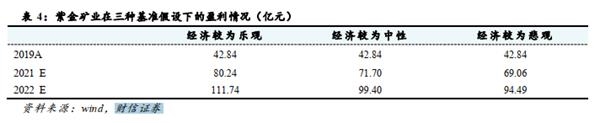

以銅行業為例,我們認為紫金礦業具有較強的α屬性, 當前是公司+行業層面的共振,其不斷通過并購,公司層面有了量的邏輯,且大幅放量的年份起始于2020年,按照公司規劃,會持續到2022年。

我們按照2022年公司的產能規劃以及不同價格假設下測算公司的利潤情況,假設條件如下:

(1)產量方面,假設2022年公司礦產金產量為54 噸,礦產銅為74 萬噸,礦產鋅為42 萬噸。

(2)經濟較為樂觀:國內銅價5.5 萬元/噸,金價320元/g,鋅價2萬元/噸。

(3)經濟較為中性:國內銅價5 萬元/噸,金價340元/g,鋅價1.8萬元/噸。

(4)經濟較為悲觀:國內銅價4.6 萬元/噸,金價370元/g,鋅價1.6萬元/噸。

從測算結果來看,以2019年的歸母凈利潤42.84億元為基準,2022年公司在經濟樂觀/中性/悲觀條件下的利潤分別為 111.74/99.40/94.49億元,分別是2019年度利潤的2.61/2.32/2.21 倍。 這表明紫金礦業的盈利增長確定性較高,而這是其α屬性的來源,所以估值上我們認為需要考慮其“確定性”的溢價。 建議關注紫金礦業、云南銅業等。

3、風險提示

美國財政刺激落空或大幅低于預期;美國經濟超預期走強;全球貨幣提前大幅收緊。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息