4月9日晚間,愛迪爾對深交所的問詢進行了回復,對公司歷次融資再融資中存在的問題進行了解釋說明。通過回復可知,愛迪爾對前兩次融資效果欠佳的解釋并不能消除疑問,此次定增項目的合理性和必要性也尚待時間檢驗。此外,結合愛迪爾上市以來的資本運作、財務狀況及業績表現等情況看,公司或已患上“融資依賴癥”。

定增項目合理性必要性遭問詢

3月22晚間,愛迪爾發布《2020年度非公開發行股票預案》,擬非公開股票募資不超過9.04億元,用于華夏首禮系列運營建設項目、紅古田文化紀念品運營建設項目及補充流動資金項目。

3月23日,新浪財經發表了《前次定增項目三年僅完成5% ,愛迪爾又募資9億元畫餅?》一文,從前次定增項目三年投資進度僅5%、IPO募投項目并未達到預期收益、此次9億元定增合理性必要性存疑、公司營運能力下降、“造血”能力較差等角度進行了報道。

3月30日,深交所發出關注函,要求愛迪爾說明IPO募投項目具體投資方向及未實現預期收益的原因、2016年募投項目三年投資進度僅5%的原因及是否合規、再度進行股權融資的合理性及必要性,是否存在過度融資、頻繁融資的情形等。

直至昨晚,愛迪爾才對深交所的關注函進行了回復。在回復IPO募投項目未實現預期效益的原因時,公司給出的解釋與之前的公告一致,說出了五六種理由。不過這并不能改變該項目花了1.88億元資金,承諾1.04億元的預期收益實際零收益,沒有任何回本的事實。

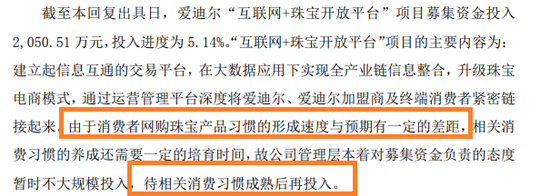

在回復2016年“互聯網+珠寶開放平臺”項目三年投資進度僅5%時,愛迪爾稱消費者者網購珠寶產品習慣還不成熟,故投資進度較慢。那問題是,2016年公司投資該項目時,有無充分考慮該項目的可實施性。基于珠寶產品的特性,消費者更傾向于去實體店購物,這屬于業內常識。

在談及此次9億元的定增是否合理和必要時,愛迪爾的回復與定增預案一致。值得注意的是,此次9億元定增募投項目主要是用來推廣營銷及補充流動資金,而公司2016年的定增項目也是用來營銷推廣,但實際進度緩慢還結余3.8億元募集資金,此次定增為何不先用上次結余的資金?

融資并購不停 流動性承壓

如果說此次定增哪個項目是必要的,或許就是補充流動資金。預案顯示,公司擬將此次9億元募資中的2.7億元用于補充流動資金。事實上,愛迪爾前次定增結余的3.8億元也被用來暫時補充流動資金,為什么公司這么“缺血”?

一是公司“造血”能力較差。2015-2018年、2019年前三季度,公司經營活動產生的現金流凈額分別為-1.03億元、-0.3億元、 -3.56億元、-0.55億元和1.4億元,曾連續四年凈流出。

二是公司連續并購流出現金。wind顯示,公司收購大盤珠寶、千年珠寶及蜀茂鉆石、京典圣鉆支付的現金對價分別為2.55億元、2.85億元和1.08億元,合計流出約6.5億元人民幣。

“造血”能力差的主要原因是公司營運能力下滑導致應收賬款和存貨高企,影響公司流動性;而連續并購導致商譽高企,截至2019年三季度末上述三項流動性相對較弱的資產合計占當期總資產的86.31%,接近9成。

通過一系列的并購,愛迪爾的營收雖然激增,但2018年的凈利潤還不及2015年上市初的水平。除了并購,公司還熱衷于再融資。上文提到,公司的IPO融資,2016年定增融資的募投效益非常一般,結余募集資金也用來補充流動資金。

綜合分析可知,愛迪爾通過外延并購發展的模式導致高商譽,多品牌運營增加了管理上的難度導致營運能力下降,流動性承壓。公司要想繼續提升業績又需要大量的營運資金維系,而股權融資恰是“補血”的好方式,融資成本相對較低。但公司不能實現經營凈現金流的流入,很容易患上“融資依賴癥”。

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息