RealInvestmentAdvice的分析師Michael Lebowitz發(fā)表文章稱,美國(guó)幾十年來(lái)不負(fù)責(zé)任的財(cái)政支出和貨幣政策緩慢地降低了美元的價(jià)值。通過(guò)分析黃金價(jià)格與美聯(lián)儲(chǔ)政策的相關(guān)性,Lebowitz表示,美聯(lián)儲(chǔ)對(duì)美元價(jià)值的破壞性作用似乎只會(huì)越來(lái)越大。

Lebowitz寫道,一美元的價(jià)值是你憑空想象出來(lái)的。“美鈔”就其本身而言是一張毫無(wú)價(jià)值的紙,其價(jià)值由美國(guó)政府的“信譽(yù)”所支撐。它的價(jià)值取決于一種必要的信念,即人們可以在今天和明天用它交易。這就是任何法定貨幣的價(jià)值所在。

同樣,除了我們賦予它的東西,黃金幾乎沒有實(shí)際價(jià)值。黃金目前在任何發(fā)達(dá)國(guó)家都不是一種被認(rèn)可的貨幣。但是,許多國(guó)家的政府持有部分黃金作為非正式儲(chǔ)備。與美元不同的是,幾千年來(lái)黃金提供了一種儲(chǔ)存財(cái)富和交易的手段。黃金一直是法定貨幣的對(duì)立面。另外,黃金和美元在彈性、存儲(chǔ)等方面也存在差異。

Lebowitz認(rèn)為,美國(guó)幾十年來(lái)不負(fù)責(zé)任的財(cái)政支出和貨幣政策緩慢地降低了美元的價(jià)值。價(jià)值的損失對(duì)大多數(shù)人來(lái)說(shuō)是無(wú)法察覺的,因?yàn)橐幻涝匀挥袃r(jià)值。然而,黃金價(jià)格正在發(fā)出一個(gè)強(qiáng)烈的信號(hào)。這一信號(hào)的重點(diǎn)不在于黃金價(jià)格本身,而在于它與破壞性的財(cái)政和貨幣政策的強(qiáng)烈相關(guān)性。

美聯(lián)儲(chǔ)政策

美元是世界上最受信任的貨幣。

在過(guò)去的30年里,美國(guó)政府持續(xù)出現(xiàn)赤字,需要美聯(lián)儲(chǔ)提供更多的援助來(lái)為其提供資金。美聯(lián)儲(chǔ)通過(guò)調(diào)整國(guó)家的貨幣供應(yīng)來(lái)管理利率并使利息支出可控。

多年來(lái),基礎(chǔ)貨幣大約是美國(guó)年經(jīng)濟(jì)產(chǎn)出的5%。然而,從2008年開始,美聯(lián)儲(chǔ)采取了更大膽的措施來(lái)壓低利率。他們的行動(dòng)確保了美國(guó)政府能夠承受不斷出現(xiàn)的巨額赤字。同樣重要的是,企業(yè)和私人借款者能夠償還不斷上升的債務(wù)。

隨著2008年短期利率降至零,傳統(tǒng)貨幣工具對(duì)長(zhǎng)期利率沒有影響,美聯(lián)儲(chǔ)推出了量化寬松政策。量化寬松要求美聯(lián)儲(chǔ)大量購(gòu)買票據(jù)和債券,從而對(duì)整個(gè)收益率曲線施加下行壓力。

連續(xù)幾輪量化寬松是在金融危機(jī)結(jié)束后很久才開始實(shí)施的,如今規(guī)模更大了。美聯(lián)儲(chǔ)的目標(biāo)是讓政府和其他債券持有人能夠以低利率融資。從本質(zhì)上說(shuō),他們需要向金融體系注入大量資金,以降低貨幣成本。

在自由市場(chǎng)中,商品或服務(wù)的價(jià)格應(yīng)與該商品或服務(wù)的供需相匹配。

當(dāng)貨幣供應(yīng)被操縱時(shí),價(jià)格會(huì)偏離供需曲線所規(guī)定的價(jià)格。

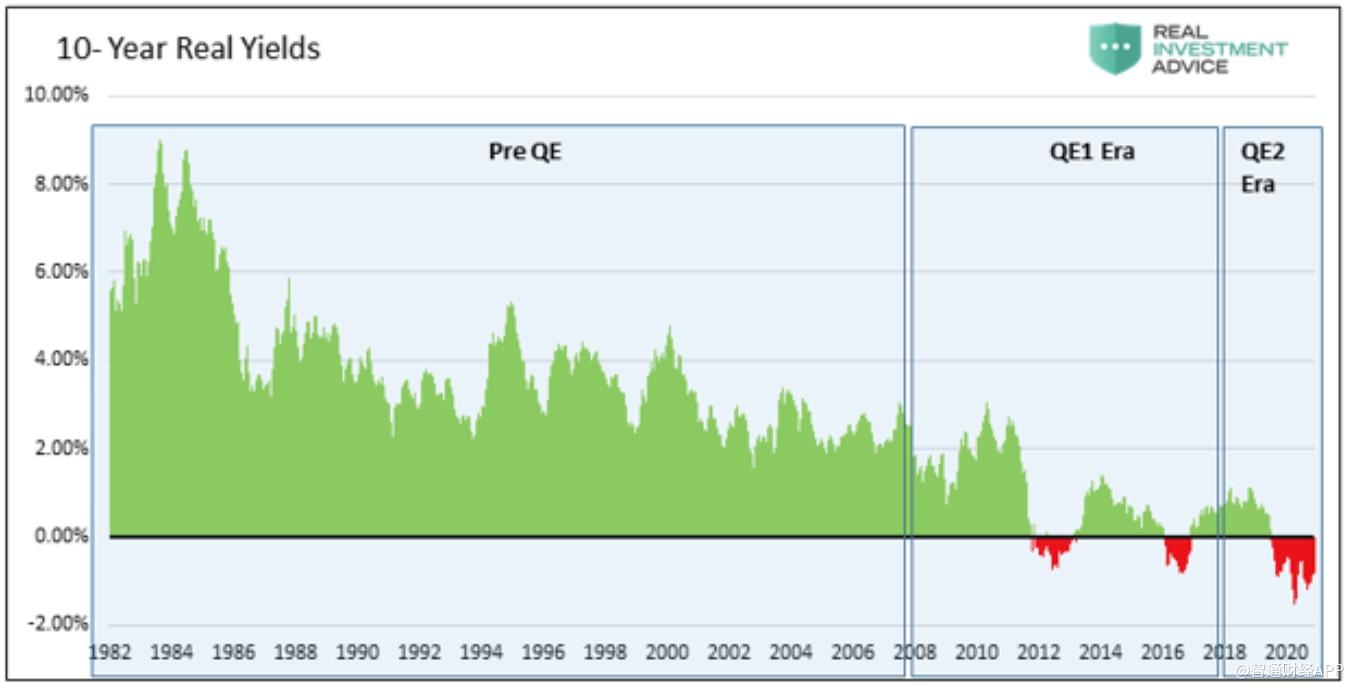

目前的一個(gè)例子是美國(guó)國(guó)債收益率或貨幣價(jià)格。理性的貸款人/投資者應(yīng)該總是要求一個(gè)涵蓋了通貨膨脹和風(fēng)險(xiǎn)的正收益。如果這一點(diǎn)沒有滿足,他們就不會(huì)購(gòu)買債券或放貸。因此,美國(guó)國(guó)債的收益率應(yīng)該總是等于未來(lái)的通脹預(yù)期加上風(fēng)險(xiǎn)溢價(jià)。

目前5年期美國(guó)國(guó)債的收益率是0.45%,而5年通脹預(yù)期為2.18%。即使我們假設(shè)風(fēng)險(xiǎn)溢價(jià)為零,收益率也至少比任何理性投資者所要求的水平低2.17%。名義利率和通貨膨脹率之間的-2.17%的差額被稱為實(shí)際利率。

實(shí)際利率水平是衡量美聯(lián)儲(chǔ)政策的可靠指標(biāo)。如果美聯(lián)儲(chǔ)行事謹(jǐn)慎,沒有扭曲市場(chǎng),那么實(shí)際利率應(yīng)該為正。美聯(lián)儲(chǔ)越是通過(guò)自然利率操縱市場(chǎng),負(fù)實(shí)際利率的數(shù)值就會(huì)變得越大。

上述觀點(diǎn)可以幫助我們分析黃金價(jià)格和實(shí)際利率,以解讀黃金價(jià)格發(fā)出的信號(hào)。

黃金與美聯(lián)儲(chǔ)政策的相關(guān)性

當(dāng)實(shí)際利率為正時(shí),美聯(lián)儲(chǔ)沒有過(guò)度干預(yù)利率定價(jià)。然而,當(dāng)實(shí)際利率趨于負(fù)值并最終降至零以下時(shí),美聯(lián)儲(chǔ)的影響或操縱程度就會(huì)更加明顯。

將實(shí)際利率與美聯(lián)儲(chǔ)行動(dòng)的程度聯(lián)系起來(lái),形成了我們通過(guò)黃金觀測(cè)美元價(jià)值的基礎(chǔ)。

下面的第一張圖表顯示,黃金的走勢(shì)與基礎(chǔ)貨幣相似。

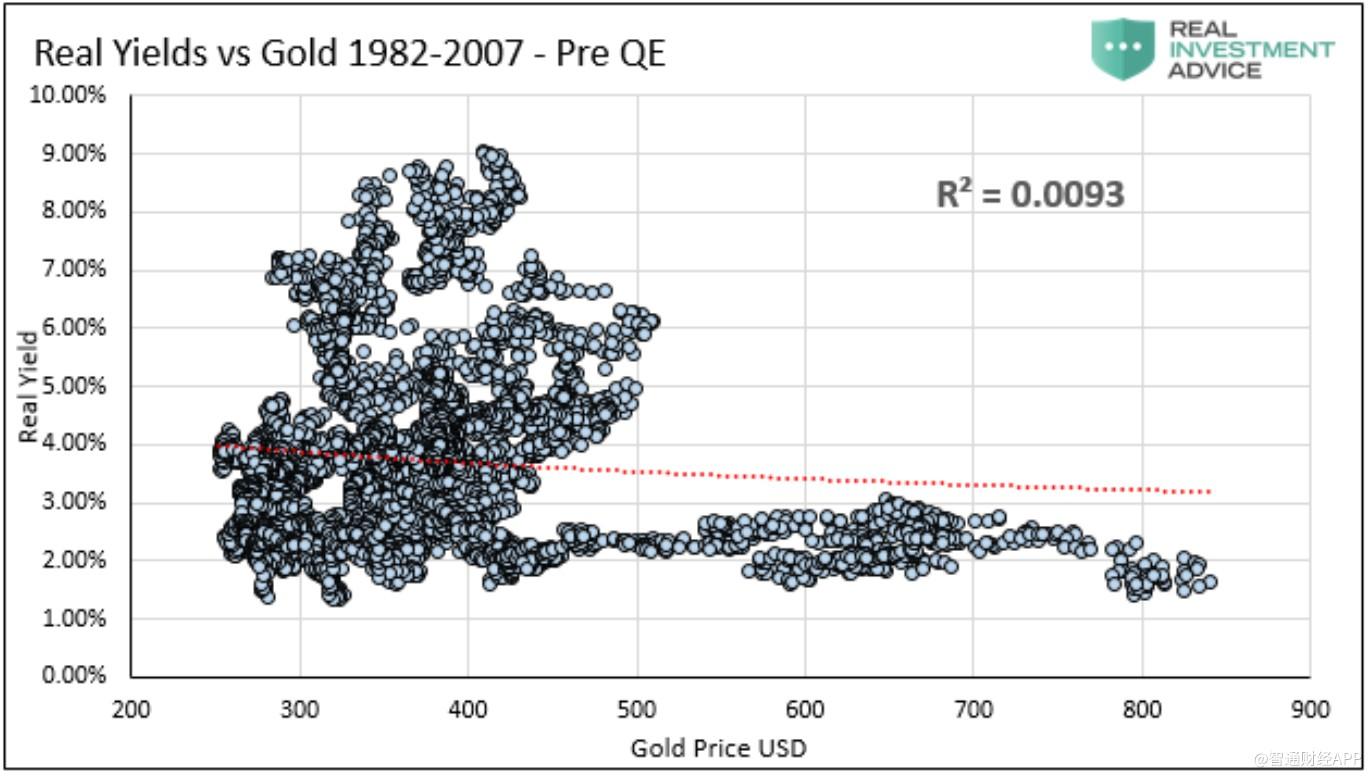

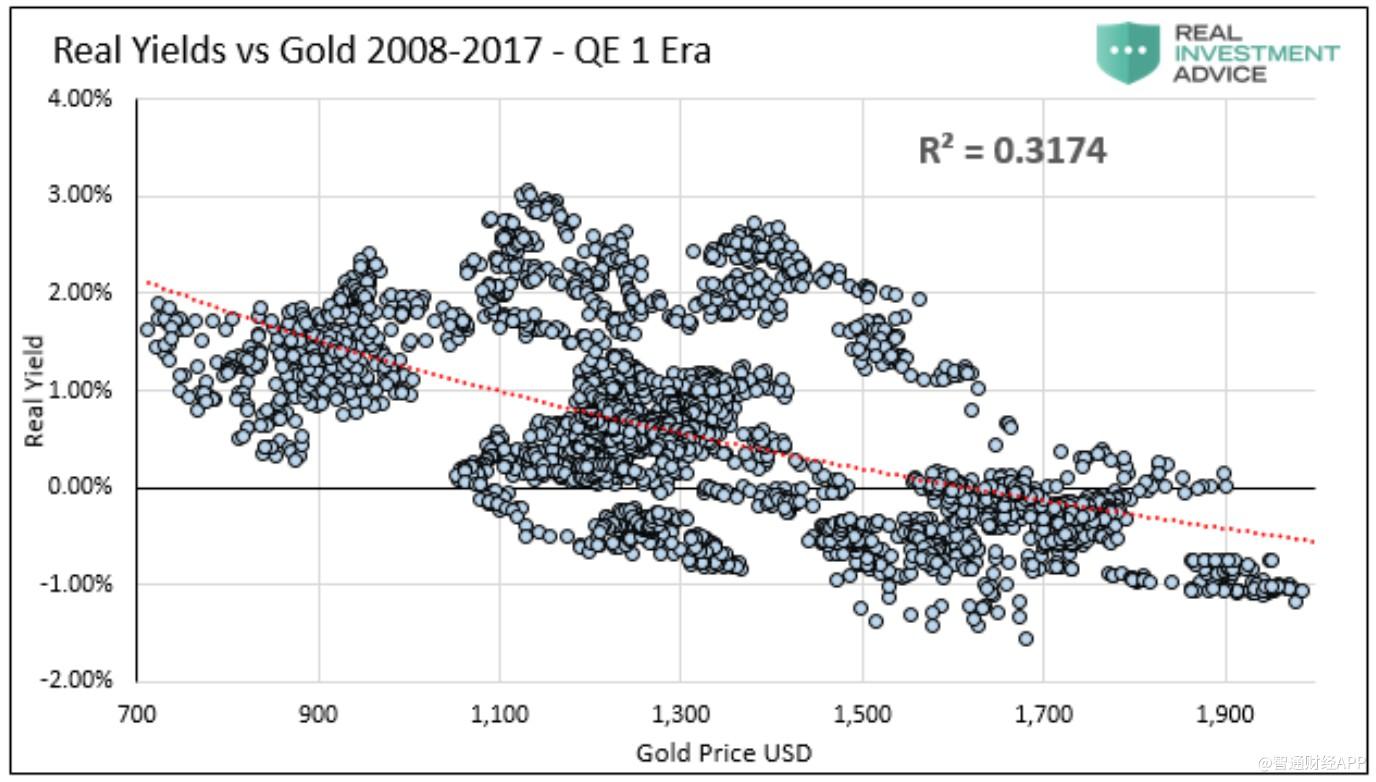

下面一組散點(diǎn)圖顯示,隨著實(shí)際收益率的下降,黃金價(jià)格的趨勢(shì)與實(shí)際收益率的相關(guān)性上升。換句話說(shuō),美聯(lián)儲(chǔ)政策力度越大,越能影響黃金價(jià)格走勢(shì)。

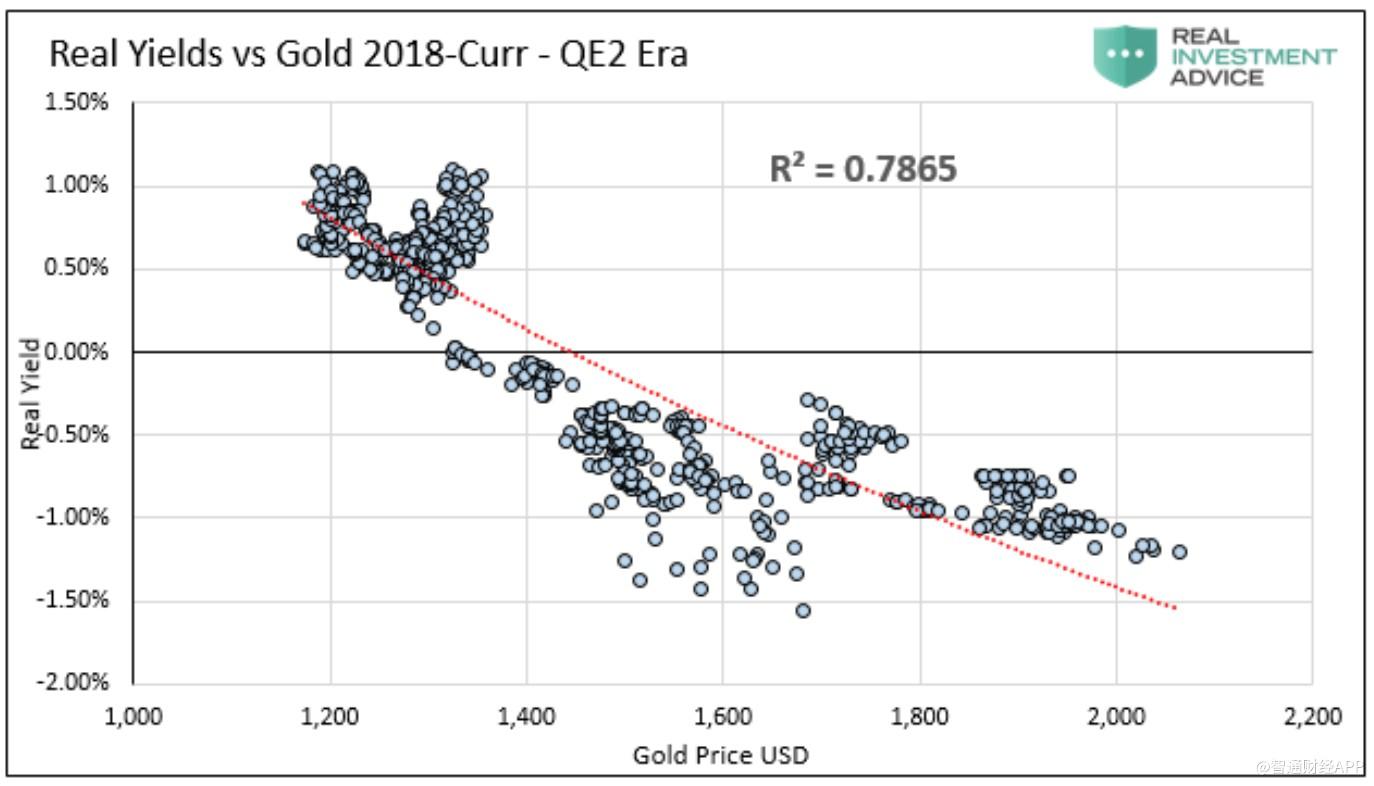

這三張散點(diǎn)圖通過(guò)三個(gè)時(shí)間段來(lái)展示這種相關(guān)性。

第一張圖表展示了量化寬松之前的情況(1982年-2007年)。在此期間,實(shí)際收益率平均為+3.73%。擬合度(R-squared)僅為 0.0093 ,意味著不存在相關(guān)性。

第二張圖表涵蓋了與金融危機(jī)相關(guān)的量化寬松政策時(shí)期(2008年-2017年)。在此期間,實(shí)際收益率平均為+0.77%。擬合度為0.3174,顯示出溫和的相關(guān)性。

最后一張圖展示了第二輪量化寬松(QE2)時(shí)代的情況,該時(shí)代涵蓋美聯(lián)儲(chǔ)開始縮減資產(chǎn)負(fù)債表,然后在2019年末大幅增加資產(chǎn)負(fù)債表之后的一段時(shí)間。在此期間,實(shí)際收益率平均為+0.00%,存在很多實(shí)際收益率為負(fù)的例子。擬合度為0.7865,顯示了顯著的相關(guān)性。

Lebowitz強(qiáng)調(diào),黃金價(jià)格發(fā)出的信號(hào)的重點(diǎn)不在于黃金價(jià)格本身,而在于黃金價(jià)格與破壞性的財(cái)政和貨幣政策的強(qiáng)烈相關(guān)性。

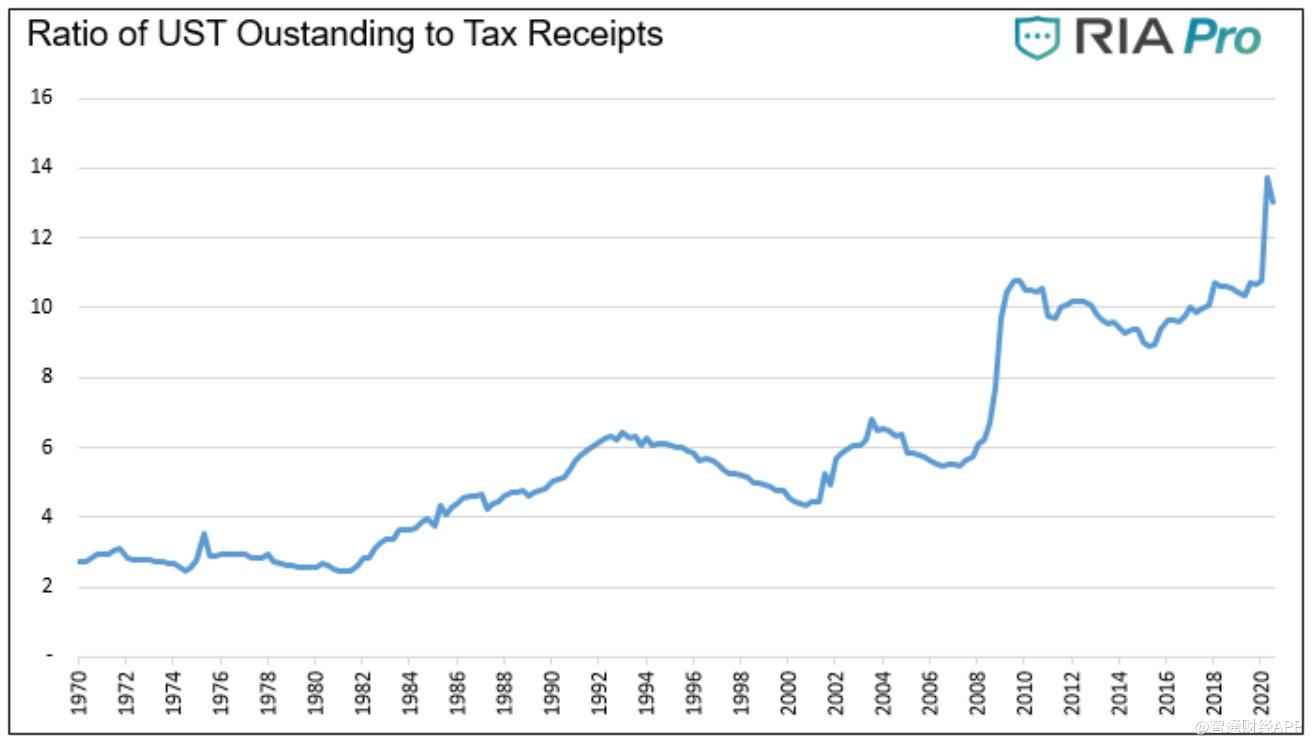

美聯(lián)儲(chǔ)的這些行動(dòng)還會(huì)繼續(xù)下去嗎?美聯(lián)儲(chǔ)會(huì)繼續(xù)讓美元貶值嗎?

如下圖所示,令人遺憾的是,美聯(lián)儲(chǔ)對(duì)美元價(jià)值的破壞性作用似乎只會(huì)越來(lái)越大。

關(guān)鍵詞:

責(zé)任編輯:Rex_08

![st股買不進(jìn)是什么原因?因?yàn)闆]有開通st交易權(quán)限嗎?](http://tuxianggu.4898.cn/thumb/uploads/2021-11-04/97fd6cfb757afc2ebe76063d66e18a63.jpg)

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息