繼基金以后,資本市場又一投資品種登上熱搜榜。

1月27日,多只可轉(zhuǎn)債崩盤,集體熔斷,跌幅在20%以上,其中不乏此前被熱炒標的,比如溢利轉(zhuǎn)債、盛路轉(zhuǎn)債、晶瑞轉(zhuǎn)債、橫河轉(zhuǎn)債等。值得注意的是,多只暴跌轉(zhuǎn)債都具備高價格、高轉(zhuǎn)股溢價率的特征。

突如其來的閃崩令投資者感到震驚。有人認為可能出現(xiàn)流動性問題,也有人認為近期資金面緊張,還有人認為可能與即將落地的可轉(zhuǎn)債新規(guī)有關(guān)。

當天,還有一只新債令眾多投資者感到頭疼,有人稱自己“手欠”。上銀轉(zhuǎn)債近期公布網(wǎng)上中簽率,高達0.1091%,但該轉(zhuǎn)債尚未上市,轉(zhuǎn)股溢價率就已經(jīng)高達36.69%。有部分中簽者考慮棄購。

熱門可轉(zhuǎn)債集體跳水逾20%

1月27日,多只可轉(zhuǎn)債午前崩盤,觸發(fā)臨停,跌幅逾20%。溢利轉(zhuǎn)債一度跌25.68%、盛路轉(zhuǎn)債一度跌24.71%、凱龍轉(zhuǎn)債跌24.22%。樂歌轉(zhuǎn)債、尚榮轉(zhuǎn)債、晶瑞轉(zhuǎn)債、聯(lián)得轉(zhuǎn)債、三超轉(zhuǎn)債、特發(fā)轉(zhuǎn)債、橫河轉(zhuǎn)債、通光轉(zhuǎn)債、銀河轉(zhuǎn)債、東時轉(zhuǎn)債、九州轉(zhuǎn)債、康隆轉(zhuǎn)債均跌20%以上。

值得注意的是,上述可轉(zhuǎn)債跳水時間都在兩分鐘左右。截至午間收盤,有15只可轉(zhuǎn)債處于臨停狀態(tài),且跌幅均超20%;跌幅超10%的可轉(zhuǎn)債有23只。

集體殺跌的情景讓投資者感到吃驚,由于擔心或出現(xiàn)流動性危機,資金大面積出逃。閃崩令人措手不及,就此,“可轉(zhuǎn)債”話題被送上微博熱搜。這也是近期資本市場中,繼“基金”后又一投資品種上熱搜。

27日下午,多只可轉(zhuǎn)債跌幅收窄,收復(fù)部分失地。截至收盤,僅東時轉(zhuǎn)債大跌超20%,收跌23%;跌幅超10%的可轉(zhuǎn)債降至13只,其中,康隆轉(zhuǎn)債收跌14.82%;通光轉(zhuǎn)債、溢利轉(zhuǎn)債、銀河轉(zhuǎn)債、藍盾轉(zhuǎn)債收跌都超過13%。全天共有240只可轉(zhuǎn)債出現(xiàn)下跌,占比67%。

上述提及的轉(zhuǎn)債中,有多只此前被投資者追捧、受到游資炒作,這些大多體現(xiàn)出“雙高”特點,即高價格、高轉(zhuǎn)股溢價率。

比如橫河轉(zhuǎn)債1月27日收盤價424元,轉(zhuǎn)股溢價率高達479.51%;盛路轉(zhuǎn)債收盤價292元,轉(zhuǎn)股溢價率236.29%;藍盾轉(zhuǎn)債收盤價265.9元,轉(zhuǎn)股溢價率227.57%;樂歌轉(zhuǎn)債134元,轉(zhuǎn)股溢價率171.68%;康隆轉(zhuǎn)債247.03元,轉(zhuǎn)股溢價率148.63%。

從正股表現(xiàn)來看,相關(guān)可轉(zhuǎn)債對應(yīng)的正股并未出現(xiàn)暴跌走勢。收跌10%以上的可轉(zhuǎn)債中,相應(yīng)正股跌幅普遍在1%-3%區(qū)間,少數(shù)正股上漲。這意味著此次轉(zhuǎn)債大跌與正股表現(xiàn)無太大關(guān)聯(lián)。

追究可轉(zhuǎn)債突然暴跌原因,有觀點認為,可能與監(jiān)管收緊有關(guān)。深圳一名私募基金人士認為,不排除監(jiān)管對炒作行為收緊,游資聞風出逃,“應(yīng)該不是機構(gòu)投資者行為,今天大跌的轉(zhuǎn)債很多莊家在炒,所以可能有莊家流動性出了問題,或者有監(jiān)管收緊。”該人士強調(diào),投資者應(yīng)謹慎炒作“雙高”轉(zhuǎn)債。

另有觀點稱,可能與資金面緊有關(guān)。據(jù)了解,1月27日Shibor上行24.4BP,上漲至2.97%,創(chuàng)出2019年4月以來新高。另外,國債逆回購利率也在上漲,27日當天1天、2天、3天、4天和7天等短期品種國債逆回購出現(xiàn)大幅上漲,盤中曾突破年化利率5%。

中簽卻想棄購

在熱搜“可轉(zhuǎn)債”話題下,券商中國記者注意到,另有一批轉(zhuǎn)債投資者群體高興不起來。多名投資者表示,在熱搜“可轉(zhuǎn)債”提醒下,才注意到自己已成功中簽上銀轉(zhuǎn)債。

公開資料顯示,上銀轉(zhuǎn)債本次發(fā)行200億,股東參與優(yōu)先配售,最終合計認購71.63億元,約占本次發(fā)行總量的35.81%。此次向社會公眾融資規(guī)模較大,并不多見。

另一方面,或因近期有轉(zhuǎn)債出現(xiàn)破發(fā),此輪上銀轉(zhuǎn)債申購人數(shù)不多,僅有689萬人,相比較此前的800-900萬人出現(xiàn)大幅減少,這導(dǎo)致上銀轉(zhuǎn)債中簽率高企。

1月26日晚上銀轉(zhuǎn)債中簽率出爐,網(wǎng)上中簽率是2020年至今排名第二高的轉(zhuǎn)債,為0.1091%,如果頂格申購,中簽率就會達到109.1%!

盡管中簽是喜事,投資者卻沒有“獲得感”。高中簽率下有上銀轉(zhuǎn)債中簽者發(fā)愁是否應(yīng)該選擇棄購。有投資者稱,一方面擔心近期可轉(zhuǎn)債市場風險較大,另一方面上銀轉(zhuǎn)債的上市預(yù)期價格可能不高,收益不會太理想。

而背后原因在于,上海銀行1月27日股價為8.07元,但根據(jù)可轉(zhuǎn)債募集說明書,上銀轉(zhuǎn)債轉(zhuǎn)股價為11.03元/股,這意味著轉(zhuǎn)債尚未上市,上銀轉(zhuǎn)債的轉(zhuǎn)股溢價率已經(jīng)達到36.69%!

有上銀轉(zhuǎn)債中簽者表示棄購,稱當時打新操作“一鍵申購”,沒有留心注意每只標的基本情況,此次中簽上銀轉(zhuǎn)債就遇到這么高的轉(zhuǎn)股溢價率感到非常意外。也有投資者相對樂觀,認為銀行轉(zhuǎn)債應(yīng)該不至于破發(fā)。

新債變燙手山芋?

1月27日可轉(zhuǎn)債大跳水的慘狀,也令不少剛中簽新債的投資者發(fā)怵。

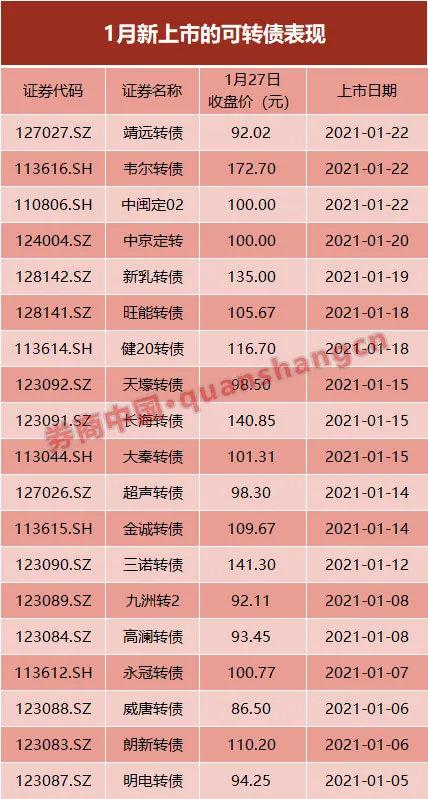

近期新債上市表現(xiàn)不佳。根據(jù)券商中國記者統(tǒng)計,1月以來多只可轉(zhuǎn)債上市以后出現(xiàn)破發(fā)。其中,靖遠轉(zhuǎn)債22日上市,當天就破發(fā),該轉(zhuǎn)債網(wǎng)上中簽率也較高,為0.0214%。此外,本月新上市的天壕轉(zhuǎn)債、超聲轉(zhuǎn)債、九洲轉(zhuǎn)2、高瀾轉(zhuǎn)債、威唐轉(zhuǎn)債、明電轉(zhuǎn)債均破發(fā)。

有業(yè)內(nèi)人士分析認為,要優(yōu)選標的。前述私募基金人士稱,對于新債無需過度擔憂,應(yīng)理性看待,“近期轉(zhuǎn)債市場漲少跌多,破發(fā)風險相對較大,而部分新債的正股又是小市值公司,投資者在打新時應(yīng)選擇績優(yōu)標的。”

圍繞可轉(zhuǎn)債的監(jiān)管正在醞釀當中,落地指日可待。

1月25日,深交所表示“可轉(zhuǎn)債監(jiān)管不斷完善,市場炒作有所降溫”。針對可轉(zhuǎn)債市場炒作問題,深交所表示,一方面深化信息披露與交易監(jiān)管聯(lián)動,及時關(guān)注、主動問詢,督促上市公司做好信息披露,充分揭示公司及可轉(zhuǎn)債相關(guān)風險,同時加強盤中實時監(jiān)控、強化交易核查,及時采取監(jiān)管措施、上報違法違規(guī)線索,要求交易異常情況突出的可轉(zhuǎn)債停牌核查;另一方面優(yōu)化制度安排,完善可轉(zhuǎn)債臨時停牌制度,發(fā)布可轉(zhuǎn)債投資風險揭示書必備條款,遏制炒作行為。

深交所提到,目前,深交所正按照證監(jiān)會《可轉(zhuǎn)換公司債券管理辦法》要求,加快制定相關(guān)配套業(yè)務(wù)規(guī)則,進一步完善可轉(zhuǎn)債制度,加強可轉(zhuǎn)債管理,促進市場規(guī)范發(fā)展。

據(jù)了解,1月15日,證監(jiān)會新聞發(fā)言人高莉表示,在2020年12月30日,證監(jiān)會發(fā)布了可轉(zhuǎn)債公司債券的管理辦法,特別是要求證券交易場所,根據(jù)可轉(zhuǎn)債的風險和特點,完善線性交易規(guī)則,防范和抑制過渡投機。后續(xù)證券交易所將根據(jù)上述的管理辦法,對可轉(zhuǎn)債交易規(guī)則,投資者的適當性規(guī)則都要進行相應(yīng)的進一步的修改和完善。

據(jù)了解,針對部分可轉(zhuǎn)債被爆炒的現(xiàn)象,《管理辦法》對可轉(zhuǎn)債的交易作了四方面的完善:

一是完善交易制度。要求證券交易場所根據(jù)可轉(zhuǎn)債的風險和特點,修改完善現(xiàn)行交易規(guī)則,防范和抑制過度投機。尤其是要結(jié)合可轉(zhuǎn)債的“股性”,以及可轉(zhuǎn)債盤面小易被炒作的固有缺點對交易規(guī)則進行完善。《管理辦法》還對程序化交易進行了原則規(guī)定,要求程序化交易應(yīng)當符合中國證監(jiān)會的規(guī)定,并向證券交易所報告,不得影響證券交易所系統(tǒng)安全或者正常交易秩序。

二是完善投資者適當性制度。要求證券交易場所應(yīng)當制定投資者適當性管理制度,尤其是要與正股所在板塊的投資者適當性要求相適應(yīng),同時要求證券公司應(yīng)當對客戶是否符合投資者適當性進行核查評估,引導(dǎo)投資者理性參與可轉(zhuǎn)債交易。

三是防范強贖風險。《管理辦法》規(guī)定對于預(yù)計可能滿足贖回條件的,發(fā)行人應(yīng)當在贖回條件滿足的五個交易日前及時披露,向市場充分提示風險。發(fā)行人決定贖回或者決定不贖回的,均應(yīng)當充分披露其實際控制人、控股股東、持股百分之五以上的股東、董事、監(jiān)事、高級管理人員在前六個月內(nèi)交易該可轉(zhuǎn)債的情況。為穩(wěn)定市場預(yù)期,規(guī)定發(fā)行人決定不贖回的,則在交易場所規(guī)定的期限內(nèi)不得再次行使贖回權(quán)。同時要求發(fā)行人在決定是否行使贖回權(quán)時,應(yīng)當遵守誠實信用的原則,不得誤導(dǎo)投資者或者損害投資者的合法權(quán)益,保薦人要對發(fā)行人贖回權(quán)的行使是否得當進行持續(xù)督導(dǎo)。

四是加強風險監(jiān)測。要求證券交易場所加強風險監(jiān)測,建立可轉(zhuǎn)債與正股之間跨證券品種的監(jiān)測機制,并制定針對性的異常波動指標。可轉(zhuǎn)債交易出現(xiàn)異常波動時,證券交易場所可以根據(jù)業(yè)務(wù)規(guī)則要求發(fā)行人進行核查、披露異常波動公告,或者采取臨時停牌等處置措施。

關(guān)鍵詞:

責任編輯:Rex_08

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息