2月25日,科創板上市委2021年第16次審議會議結果顯示,山東威高骨科材料股份有限公司(以下簡稱“威高骨科”)首發獲通過。威高骨科為港股上市公司威高股份(01066.HK)子公司,本次發行上市系分拆上市。威高骨科本次擬公開發行股票不超過4,141.42萬股,募集資金18.81億元,保薦機構為華泰聯合證券。

資料顯示,威高骨科的主營業務為骨科醫療器械的研發、生產和銷售,主要產品包括骨科植入醫療器械以及骨科手術器械工具。在骨科植入醫療器械領域,公司是國內產品線齊備、規模領先、具有較強市場競爭力的龍頭企業之一。公司在國內骨科植入醫療器械領域的整體市場份額位居國內廠商第一,全行業第五,各細分領域均排名靠前。其中,脊柱類產品市場份額位居國內廠商第一、全行業第三,創傷類產品市場份額位居國內廠商第二、全行業第五,關節類產品市場份額位居國內廠商第三、全行業第七。公司已經較好地實現了對部分外資企業的超越并快速拉近了與國際巨頭之間的差距,具有領先的市場規模與行業地位。

截至招股說明書簽署日,威高股份直接持有公司56.47%股份,控制公司81.80%股份,為公司控股股東。威高股份(01066.HK)為香港聯合交易所主板上市公司,陳學利通過威高股份、威高國際、威高集團、威海弘陽瑞控制本公司股份合計為90.17%,為公司實際控制人。威高骨科為港股上市公司威高股份(01066.HK)子公司,發行人系港交所上市公司分拆而來,本次發行上市系分拆上市。威高骨科曾在2016年計劃借殼上市,但最終無果。

威高骨科本次擬公開發行股票不超過4,141.42萬股(不含采用超額配售選擇權發行的股票數量),不低于發行后總股本的10%,本次發行全部為新股發行,原股東不公開發售股份。IPO保薦機構為華泰聯合證券,發行人會計師為大華,律師為中倫。

威高骨科此次IPO擬募集資金18.81億元,用于骨科植入產品擴產項目、研發中心建設項目和營銷網絡建設項目。

業績復合增長率超30%,毛利率超70%且呈上升趨勢

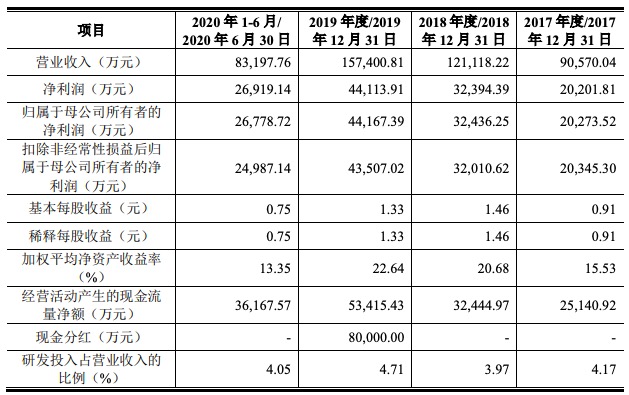

2017-2019年,公司實現營業收入分別為90,570.04萬元、121,118.22萬元和157,400.81萬元,歸屬于母公司所有者的凈利潤分別為20,273.52萬元、32,436.25萬元、44,167.39萬元,復合增長率分別達到31.83%和47.60%。

截至2020年12月31日,威高骨科資產總額317,652.63萬元,負債總額71,125.30萬元,歸屬于母公司所有者權益245,491.44萬元。2020年,威高骨科實現營業收入182,377.63萬元,較2019年增長15.87%;歸屬于母公司所有者的凈利潤55,952.18萬元,較2019年增長26.68%;扣除非經常性損益后歸屬于母公司所有者的凈利潤54,024.72萬元,較2019年增長24.17%。

2021年第一季度,威高骨科預計可以實現營業收入3.77億元,預計同比增加29.93%,扣非后歸母凈利潤預計為1.17億元,預計同比增加68.26%。

報告期內,公司脊柱類、創傷類、關節類等骨科醫療器械產品的銷售為公司主營業務收入的主要來源,收入占比分別為94.69%、95.25%、96.34%和96.42%;公司手術器械的收入主要為銷售各類骨科手術配套的手術器械以及為美敦力等醫療器械廠商提供手術器械OEM服務,報告期內收入占比分別為5.09%、4.12%、2.68%和2.47%;公司主營業務收入中的其他收入主要為骨水泥、運動醫學產品的銷售,收入占比較小。

報告期各期,公司經銷收入金額分別為62,749.56萬元、76,467.76萬元、95,042.48萬元、55,922.44萬元,占主營業務收入比例分別為69.45%、63.18%、60.43%、67.23%,占比較高。

報告期各期,公司直銷收入金額分別為16,402.63萬元、19,006.07萬元、17,911.40萬元、8,999.78萬元,占主營業務收入比例分別為18.15%、15.70%、11.39%、10.82%。2019年由于部分醫院銷售模式變化,直銷收入占比有所下降。

報告期內,公司綜合毛利率分別為74.06%、79.55%、82.52%和82.95%,其中主營業務毛利率分別為74.22%、79.55%、82.54%和82.95%,呈現上升趨勢,主要原因如下:一方面,配送模式下公司收入產品價格相對較高,隨著配送收入占比不斷提升,提高了綜合毛利率水平;另一方面,公司不斷加大研發力度、持續推動產品迭代和升級,提升了產品毛利率。此外,公司其他業務收入金額較小且種類較多,毛利率存在一定波動。

重營銷輕研發,銷售費用率高達40%存商業賄賂風險

骨科植入器材,是威高骨科的核心產品。招股書中,威高骨科認為該領域的競爭格局相對分散,外資企業主導國內市場,并占據超過60%市場份額。

而根據米內網數據,2019年我國骨科植入器材市場中,強生、美敦力、捷邁、史賽克、威高骨科的市場占有率位列前五。其中,強生、美敦力的市場份額分別為17.24%、9.70%,威高骨科的市場份額為4.61%。

進口替代,即國產企業的市場份額超過外資企業,成了威高骨科最大的看點。而威高骨科搶占市場份額的方式,是不斷加大銷售支出。

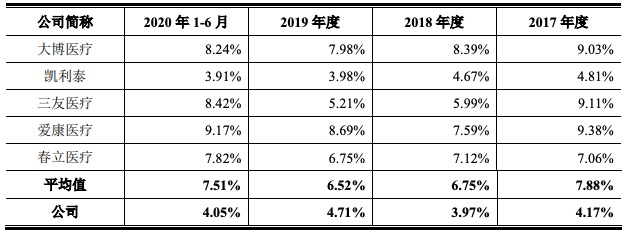

根據招股書,威高骨科2017年至2019年的銷售費用依次為3.07億元、4.57億元、6.33億元,遠超同期的研發費用3778.14萬元、4806.04萬元、7409.11萬元。與同行對比,威高骨科的銷售費用率高達40.25%,高于行業平均值29.72%,同期的大博醫療、凱利泰分別為32.6%、21.04%。威高骨科重營銷輕研發,同期研發費用率低于行業均值。

對此,威高骨科在招股書解釋,銷售費用率遠高于同行,主要原因為“配送模式下公司承擔了術前咨詢、跟臺指導、清洗消毒等商務服務成本”。威高骨科同時表示,報告期內,為應對醫療政策的變革以及兩票制實施給行業、市場帶來的變化,提升市場占有率,公司存在根據配送和直銷模式銷售收入的一定比例發放銷售獎金的情形,員工個人可能會試圖采取商業賄賂等不正當競爭的手段以擴大銷售規模。

與控股股東存在關聯交易,占比在最近三年不斷升高

報告期內,威高骨科與關聯方存在關聯銷售情形,其中公司對威高集團銷售金額較大,分別為4,943.30萬元、9,307.56萬元、13,752.54萬元和3,236.82萬元,占營業收入的比例分別為5.46%、7.68%、8.74%和3.89%。威高集團系發行人2017-2019年度第一大客戶,且相關關聯交易金額和占比在最近三年不斷升高。除上述關聯銷售外,公司與關聯方之間還存在采購、接受服務、廠房租賃等關聯交易。

威高骨科表示,公司已制訂《關聯交易管理制度》,若公司未來不能有效執行與規范和減少關聯交易相關的內部控制制度,不能有效持續減少相關關聯交易規模及占比,可能存在相關關聯交易對公司經營業績產生不利影響,進而損害公司或中小股東利益的風險。

此外,報告期內,威高骨科與實際控制人控制的其他企業(包括威高股份)重合客戶收入占比超過20%。若公司與相關關聯方的重合客戶規模及占比進一步擴大,可能對公司銷售獨立性產生不利影響。

涉及9起醫療損害責任糾紛,商業賄賂歷史未披露

招股說明書顯示,威高骨科報告期內共涉及9起醫療損害責任糾紛,超過其所涉糾紛的一半。

同時威高骨科表示因所屬行業特點,公司不能完全控制其員工個人與醫療機構、醫生及患者之間的互動。報告期內,為應對醫療政策的變革以及兩票制實施給行業、市場帶來的變化,提升市場占有率,公司存在根據配送和直銷模式銷售收入的一定比例發放銷售獎金的情形,員工個人可能會試圖采取商業賄賂等不正當競爭的手段以擴大銷售規模。

中國裁判網的文書顯示,2012年至2016年,江蘇寶應醫院的醫生陳某、魯某、仲某、朱某,多次收受威高骨科的好處費,以提高威高骨科的耗材使用量,最終被刑事判定受賄罪。

這段商業賄賂的歷史,威高骨科在招股書中沒有提及。

威高骨科表示,如果員工涉嫌行賄行為,公司可能要對其員工所采取的行動承擔責任,具體責任的認定和劃分取決于監管機構或司法機關的審查結果,這可能使公司面臨遭受監管機構調查及處罰的風險,甚至公司可能因此承擔刑事、民事責任或其他制裁,從而可能對公司的業務、財務狀況、經營業績及前景產生不利影響。

此外,在威高骨科的招股說明書里,還披露控股股東威高集團長春分公司還曾于2017年4月收到長春市工商行政管理局《處罰決定書》,根據《中華人民共和國反不正當競爭法》第八條與第二十二條、《關于禁止商業賄賂行為的暫行規定》第二條及《中華人民共和國行政處罰法》第二十三條的規定,責令其改正違法行為,并處以10萬元罰款并沒收違法所得89.77萬元。

上市委現場問詢問題

1、請發行人代表說明:(1)發行人是否受到山東省藥監局稽查分局的立案調查;(2)發行人在舉報信所指相關案件中涉及的相關事項及法律地位。上述事項是否構成本次發行障礙。請保薦代表人發表明確意見。

2、請保薦代表人:(1)說明將核查涉及經銷商的銷售總額占發行人同期經銷收入總額的比例認定為核查比例的合理性;(2)說明穿透至終端醫院核查樣本的抽樣方法、核查樣本涉及的經銷商與終端醫院樣本之間是否具有連貫性和關聯性;(3)僅抽查主要經銷商單個月份有關憑證的合理性及充分性;(4)結合發行人在審核期間更換保薦機構的情況,說明如何將自身的核查工作與前任保薦機構的核查工作加以銜接,是否發現前后核查程序及結論存在重大差異;(5)對照《首發業務若干問題解答》等相關規定,說明保薦機構對發行人經銷模式業務的核查是否充分、核查比例是否恰當。

3、請發行人代表:(1)說明在開拓直銷及配送業務過程中采用現金發放銷售獎金的原因,并說明該等操作是否在同行業可比公司中普遍采用;(2)說明發行人銷售費用率、銷售人員薪酬水平遠高于同行業可比公司平均水平的原因和商業合理性,是否存在將其他性質的現金支出計入費用的情況。請保薦代表人說明:就現金發放銷售獎金事項所作的核查程序及對應的核查機構,并就上述事項一并發表明確意見。

4、請發行人代表說明:在海星醫療自2012年起即與威高集團和發行人存在密切商業往來的背景下,2015年展鵬電子向兩位威高集團員工持股的公司轉讓海星醫療股權,發行人在2017年以較高增值率收購海星醫療股權的原因及商業合理性;黃埠港和怡仁貿易因出讓海星醫療股權所獲收益的納稅情況。請保薦代表人發表明確意見。

需進一步落實事項

1、請發行人補充披露其在舉報信所指相關案件中涉及的相關事項及法律地位。請保薦人和發行人律師發表明確核查意見。

2、請發行人說明并補充披露在2017年以較高增值率收購海星醫療股權的原因及商業合理性,黃埠港和怡仁貿易因出讓海星醫療股權所獲收益的納稅情況。請保薦人發表明確核查意見。

3、請保薦人對照《首發業務若干問題解答》等相關規定,說明其對發行人經銷模式業務、現金發放銷售獎金的核查是否充分、核查比例是否恰當。

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息