告別2020年,進入2021年,剛做好全民科普的芯片市場,最近便迎來行業的集體漲價,目前,多家公司發函提價,覆蓋功率、存儲等產品,包括電源管理以及汽車芯片多個領域。最新重量級的就是FPGA龍頭之一的Microchip微芯半導體,繼去年兩次提價之后,公司將在1月15日起,再次提高多條產品線的價格。

國內方面,匯頂科技、士蘭微、紫光國微等大廠要么已經漲價,要么蠢蠢欲動,受市場情緒影響,今天的中芯國際繼12月30日后再次大漲,漲幅達到12.94%。

芯片為何漲價?

漲價原因都是因為疫情影響,由于上游原材料供應緊張,晶圓代工產能不足,各廠生產成本上升,為了更好地服務客戶,只能進行價格調整,當然這是供給方面的原因;需求方面則主要是5G的帶動下,云服務、汽車業務增長,市場狀況改觀,尤其是個別領域,例如存儲方面,疊加了前幾年三星、海力士、美光資本開支下降,更是加劇了供需之間的不平衡。

對于馬上發布財報的美光科技來說,公司預測2021年第一財季收入52億美元,分析師預計為53.3億美元。雖然財報尚未驗證市場邏輯,但聰明資金已經先行,近期公司股價不斷上漲,華爾街也上調公司評級,把目標價設為100美刀。

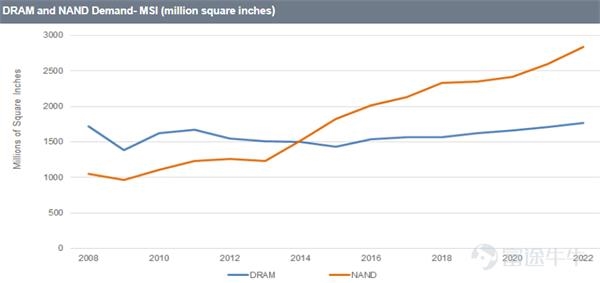

作為美國最大的存儲芯片設計制造商,美光營收的75%都來自DRAM,25%來自NAND,而利潤基本上由DRAM業務貢獻。面對信息爆炸的時代,未來一輛自動駕駛8小時的汽車,就會產生40TB的數據,而PC僅需要5.5GB,手機更是只要2.5GB,存儲芯片則作為核心生產要素,增速有望高于行業整體,美光CEO預測,DRAM的長期復合年增長率將在15%以上,NAND則可以達到30%。

價格是由供需決定,需求大了,供給也會跟上。但芯片行業由于前期資本投入巨大,涉及專利眾多,因此進入門檻極高,行業一直處于不斷整合,小玩家基本都是走上被收購的命運,而且由于技術不斷革新,巨頭之間的競爭也是異常慘烈。

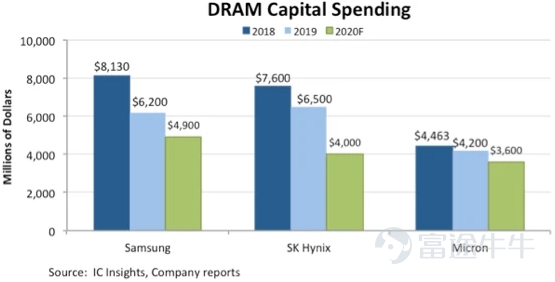

以存儲為例,目前三巨頭「三星、海力士、美光」,也是不斷在制程工藝、生產線上投入巨資,試圖進一步降低成本,吃掉對手份額,尤其是三星,更喜歡在行業下行期間,利用資金優勢擠掉競爭對手。

因此各方都是寸步不讓,那么接下來,激進的投資就會造成后續產能過剩,繼而產品價格滑坡,企業盈利受損,這也就是為什么半導體行業會有明顯的庫存周期,如果企業撐不住,那必然會被另一家吞并,不過這也給了國內企業擴張帶來了機會。

我國半導體行業發展如何?

根據IMF、SIA以及我國半導體行業協會數據,2020年全球GDP預計將收縮4.9%,但全球半導體市場逆勢增長,2020年1-9月全球半導體市場銷售額達到3194億美元,同比增長5.9%。中國更是繼續保持兩位數增長,2020年1-9月產業銷售額為5905.8億元,同比增長16.9%。其中,設計環節同比增長24.1%,銷售額2634.2億元,仍是三業增速最快的產業;制造環節同比增長18.2%,銷售額為1560.6億元;封測環節同比增長6.5%,銷售額1711億元。

目前我國本土芯片自給率僅為30%左右,高端芯片對外依存度高,自主程度仍然較低,而我國已經是全球最大的半導體市場,占比達35%。隨著下游汽車電子、工業、醫療、通信、5G、AI、物聯網等應用帶動,我國芯片產業鏈各環節將逐漸從低端向高端延伸,目標產業鏈銷售額呈現3:3:4的比例,自給率要在2025年達到70%。

因此,受益于整體行業景氣度提升,我國的芯片產業也將繼續保持高速發展。

缺芯少屏一直是我國制造業的痛點,而芯片作為高端制造的代表,長期以來被國外巨頭把持,嚴重影響了我國相關產業的發展。

目前行業已經進入快速發展階段,但是前期高昂的資本投入以及不斷變化的技術路線,會嚴重影響公司盈利的確定性,投資者需要注意。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息