2020年新冠疫情全球蔓延,拖累各國經濟增長,但隨著疫情、疫苗和美國大選后的政策安排等不確定性終將明朗,“重啟”是2021年海外宏觀經濟最重要的關鍵詞。

展望2021年,海外經濟能否在新的一年里重新啟程?海外各國央行的寬松政策將延續到何時?美股是否會迎來回調?美元弱勢還將持續?黃金是否將繼續走高?

料

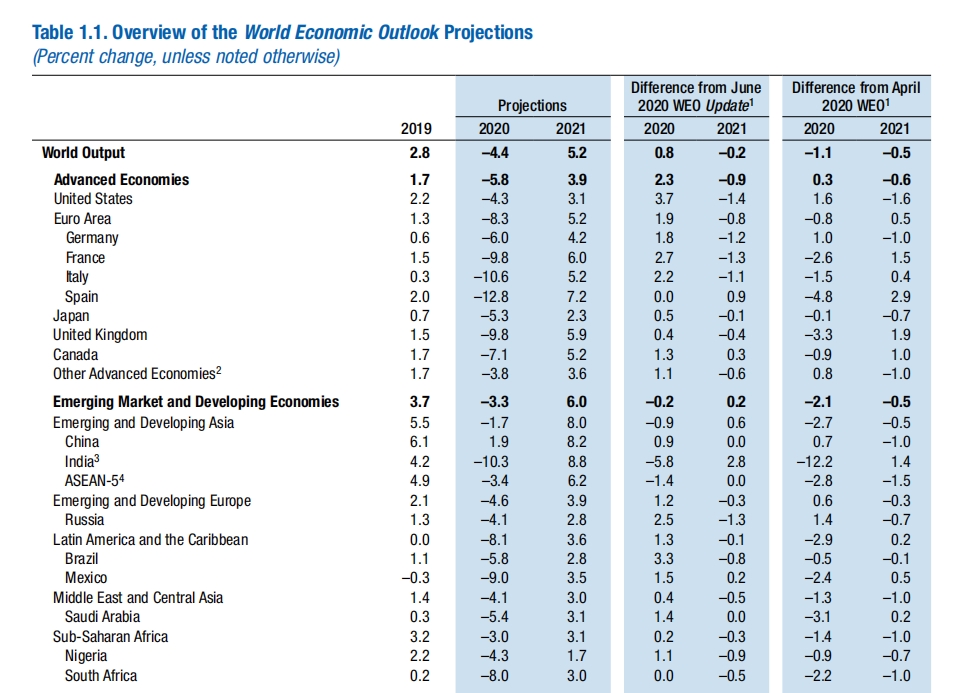

在最新發布的《世界經濟展望》報告中,國際貨幣基金組織(IMF)預測2020年全球經濟將萎縮4.4%,2021年全球經濟增長將反彈至5.2%,較6月份預測低0.2個百分點。

IMF強調,盡管全球經濟正在恢復,但很可能要經歷一個漫長、坎坷且充滿不確定的過程。相較6月份的預測,在感染病例快速增加的一些新興市場和發展中經濟體,經濟前景已經顯著惡化。

中金公司海外策略團隊預計,根據對增長內生動能修復、及政策支持力度溫和減小的預期,預計2021年全球經濟將出現步調更加一致的復蘇,甚至可能出現一定程度的“復蘇共振”。其中,美國2021年實際GDP增速5.2%;GDP于2021年2季度回到疫情前水平。

中金預計2021年,美國/歐元區/日本實際GDP增速分別為5.2%/5.2%/3.4%,相比2020年的-3.6%/-7.2%/-5.3%均顯著回升。美國于2021年2季度、歐元區和日本于2021年4季度回到2019年4季度的GDP水平。與此同時歐美通脹溫和回升。

最壞的階段已過,2021年復蘇是全球經濟體的主旋律,這已成為共識。瑞銀首席中國經濟學家汪濤表示,明年全球各主要經濟體都會出現比較可觀的反彈,美國增長可能會接近4%,歐元區在6%左右。整體來看,預計全球經濟可能在今年下降3.5%,明年可能上漲6%左右。

在汪濤看來,這種經濟復蘇還存在著不確定性,“大概率上,明年全球經濟還是會比今年好,復蘇是確定的,只不過復蘇的強度和平滑度可能還有相當大的不確定性。”她表示,經濟的風險點或者說不確定性最大的肯定還是疫情和疫苗的情況。北半球進入冬季以來,歐洲、美國等地出現了新一輪疫情。歐洲采取了一些控制措施,局勢有所好轉。不過從現在到明年春天之前,疫情仍然可能惡化,這種情況下正常的經濟活動會受到一些影響、甚至可能中斷。另外,對于大規模疫苗的接種,有些人是比較抗拒的,比如美國有很多人并不愿意接種疫苗。因此,明年疫情是否會反復具有一些不確定性。

發達國家或率先走出疫情陰影

新冠肺炎疫情導致發達經濟體與新興市場和發展中經濟體(不包括中國)面對不同的收入前景,這一趨勢預計將進一步加劇。IMF預計,新興市場和發展中經濟體(不包括中國)2020年至2021年人均收入累計增長率預計將低于發達經濟體。到2021年底,除中國以外的新興市場和發展中經濟體相對于新冠肺炎疫情前預測的產出損失為-8.1%,遠高于發達經濟體-4.7%的產出損失。

中金公司認為, 發達國家優先獲得疫苗,率先走出疫情陰影。我們預計,從疫苗分配順序來看,高危人群將先于普通人群、發達國家將先于欠發達國家。基準情形下,預計發達國家在2021年1季度左右完成對高危人群基本的覆蓋,大規模接種預計在3季度末完成。預計到2021年底,發達國家的強制社交隔離措施基本解除。

而與此同時,新興國家預計要延長到2022年才會逐步擺脫新冠疫情的影響。欠發達地區接種疫苗主要面臨兩方面的障礙:一是獲得疫苗速度相對滯后;二是疫苗分發和接種系統整體水平弱。從全球產能和訂單數量來看,發展中國家可能在2021年2季度之后才能夠逐步獲得可觀的疫苗資源。

而從接種角度看,發展中國家的供應鏈體系基礎設施落后,包括電力、運輸、冷鏈等基礎設施將成為制約欠發達地區疫苗快速分發的因素。預計從2021年2季度開始,欠發達國家開始分批次接種疫苗,整個過程可能延續一年以上,疫情對欠發達國家的影響或將延續到2022年中。

超寬松貨幣短期難退出

2020年突如其來的新冠疫情對全球經濟和資本市場帶來史無前例的巨大沖擊,而各國政府在貨幣和財政政策方面的快速有效應對避免了經濟陷入持久衰退。

中信證券認為,若拜登上臺,其首要任務將是加強疫情防控和出臺短期的財政刺激措施。在國會兩黨分治的假設情景下,預計2021年初美國新財政刺激的規模可能在0.5-1.5萬億美元間;明年中期可能推出的基建和新能源計劃預計規模低于拜登議案提到的四年2萬億美元,而針對企業和高收入個人加稅可能難以在2021年推出。預計美聯儲資產負債表的擴張將至少延續至2021年中期,貨幣政策的邊際收緊最早可能出現在2022年。

考慮到明年中期美國經濟和通脹回升的力度,需要關注明年下半年美聯儲資產負債表的擴張速率是否會由此前的穩步上行趨穩,而資產負債表的這一邊際變化并不意味著貨幣政策轉向緊縮。預計歐央行明年PEPP的購買規模將提升至1.5萬億歐元左右,并延長資產購買期限至2021年12月。

華泰證券分析認為,各大央行的超寬松貨幣政策短期均難以退出。我們預計美聯儲將在較長時間內保持基準利率在低位,會更加注重提振勞動力市場、而對通脹的容忍度有所提高。聯儲的擴表規模/速率與財政刺激力度負相關,取決于國會與聯儲的博弈。

歐洲方面,該機構認為考慮到歐元區經濟運行、財政協同、抗疫應對、區域治理等方面都面臨更多的問題,即便在2017-2019年內外部經濟環境相對較好時、也未能實現升息和資產負債表正常化。2021年歐央行也將繼續維持當前的超寬松貨幣政策,但貨幣政策也難以獨立扛起經濟復蘇的大旗。

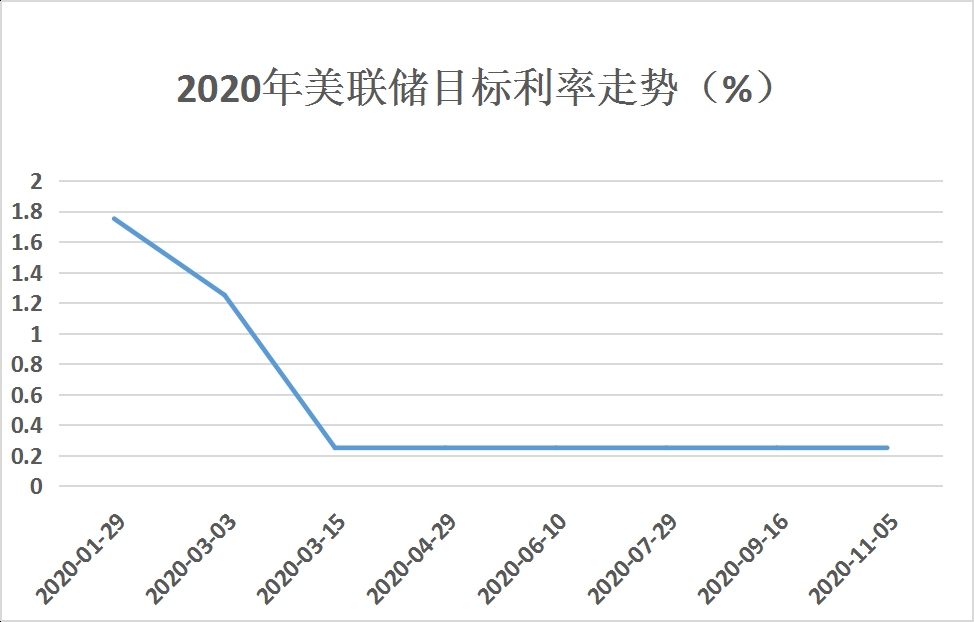

2020年以來,為了應對經濟增速放緩,全球央媽紛紛加入降息大潮。作為全球央行的風向標,美聯儲在2020年3月緊急降息兩次。12月17日凌晨,美聯儲公布今年最后一次利率決議,將維持0%-0.25%的基準利率不變,承諾在經濟恢復完全就業前維持資產購買。

美聯儲稱,將保持當前的購債規模,繼續以每月至少800億美元和400億美元的幅度增持美國公債和抵押貸款支持證券,直至就業和通脹的雙重目標取得實質性進展。此外,美聯儲官員仍預計未來3年不會加息,并上調了今明后三年的美國GDP增長預期,下調了今年到2023年的失業率預期。

據不完全統計,全球范圍內目前已有超過50家央行降息或多次降息,部分地區和國家進入負利率。據彭博經濟研究的數據,美聯儲、日本央行、歐洲央行與英國央行今年在量化寬松政策上投入了5.6萬億美元。

美聯儲主席鮑威爾在此后的發言中提到,美聯儲承諾將實現充分就業和穩定物價這兩個政策目標,不過新冠疫情已經給通脹造成了重大影響,在通脹重返正軌之前,不會提前加息。在縮減債券購買規模之前,美聯儲將發出警告。

另外,鮑威爾還提到,美國政府現在實施財政刺激的可能性非常非常高。考慮到美國近期的經濟數據走勢出現疲軟,這一言論無疑給資本市場吃下一顆定心丸。

看好2021年全球股市

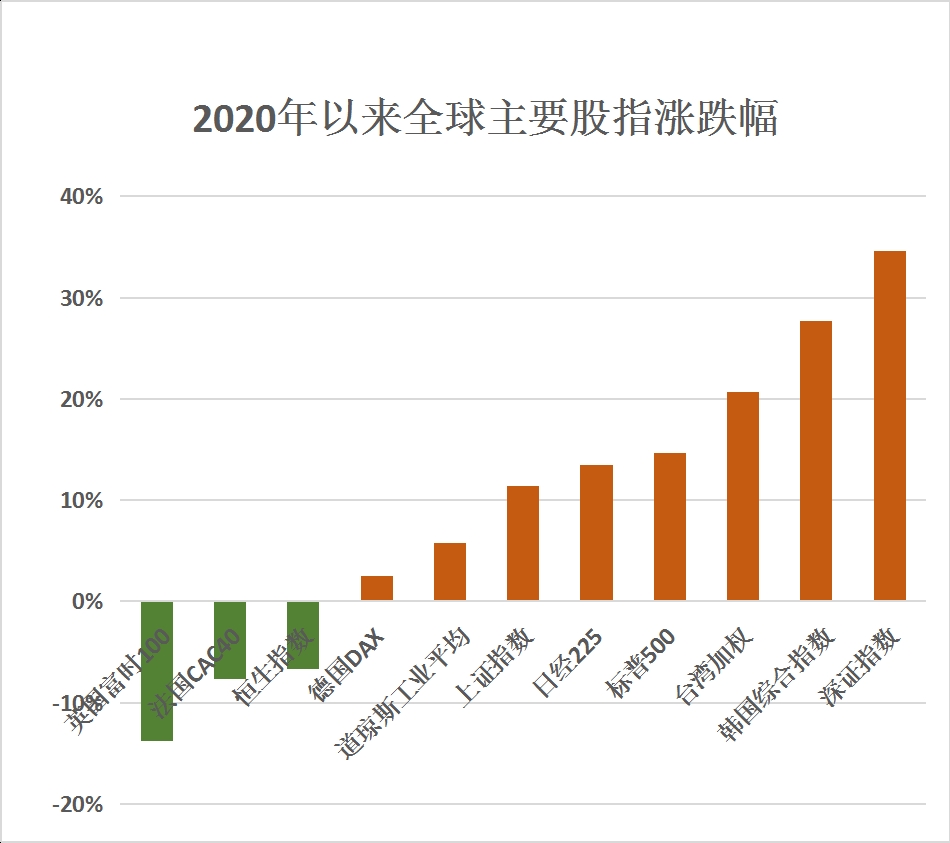

2020年以來,全球主要股指漲幅分化,其中深證指數漲超30%、韓國綜合指數均超過了20%,領跑全球市場;另外,美股市場上的道瓊斯工業平均和標普500指數同期漲幅分別達到5.82%、14.62%。

高盛投資策略組亞洲區聯席主管王勝祖表示,2021年全球股票市場將迎來新周期,其特點是從高科技股的一枝獨秀,到周期股的百花齊放。預計在可預見的未來,股票將實現中等個位數的年化回報率,高于現金和債券。王勝祖認為,明年A股同樣值得期待,預計漲16%。

施羅德認為,全球股市的估值仍具有吸引力,尤其是在美國以外地區。相信隨著復蘇擴大,2021年全球股票將繼續表現良好。同時該機構提到,美股目前的市盈率高于其長期正常化的收益估值,而相對于此世界其它地區的股票價格目前出現了大幅折讓。

此外,該機構預計歐洲和日本市場預計將在2021年反彈最多,也可能也會在2022年。中國經濟已經開始復蘇,帶動整個亞洲強勁的復蘇勢頭。美國仍將是一個高質量的防御性股市,其深度和流動性在全球市場中遙遙領先。然而,盡管資金逃往安全資產導致資金流向美國,但隨著復蘇站穩腳跟,施羅德認為這種情況可能出現部分逆轉,資本將開始流向其它地方。

盡管如此,先鋒領航基金在其2021年展望中表示,盡管面臨不確定性加劇和全球經濟一同放緩,各股票市場的表現依然出奇強勁;今年前三季度,全球股票以美元計的回報率超16%,以日元計則超15%。不過對此投資者應保持謹慎,切忌將當前收益作為未來回報的依據。

美元

2020年以來,國際金價累計漲14.23%,主要受全球央行購金熱潮以及寬松貨幣政策的推動。而2021年黃金前景仍被機構普遍看好。隨著美國債券收益率降至5年低點至負值,大量資金在尋找新的投資領域,黃金或是不錯的選擇。

對于黃金近期的調整,分析認為主要原因是美國大選不確定性消除、疫苗進展積極。但除此之外,市場分析認為黃金上漲的支持條件仍然存在。

招商證券認為,短期而言,全球流動性寬松條件仍然維持,美聯儲也將配合美國新一輪財政刺激的推進;同時美國房地產銷售在流動性寬松支持下創新高,預計美國通脹率將趨于上行,美國國債實際收益率仍會下降,這對應黃金價格仍有上行空間。總體而言,黃金的驅動因素只是失去了不確定性,而流動性寬松、通脹率上行等條件仍然存在,且消費需求也在持續恢復。

雖然黃金天然帶有“避險資產”的標簽,但有觀點認為黃金大行情的內在驅動因素從來都不是避險情緒,決定黃金的根本因素在于實際利率和主權貨幣信用。東北證券回顧歷史行情,表示2009-2011年的黃金大牛市中,全球經濟是處于強勁復蘇之中的,股市也持續上漲。但黃金價格也在大幅上行,甚至跑贏股市。2000-2007年的黃金牛市亦是如此。

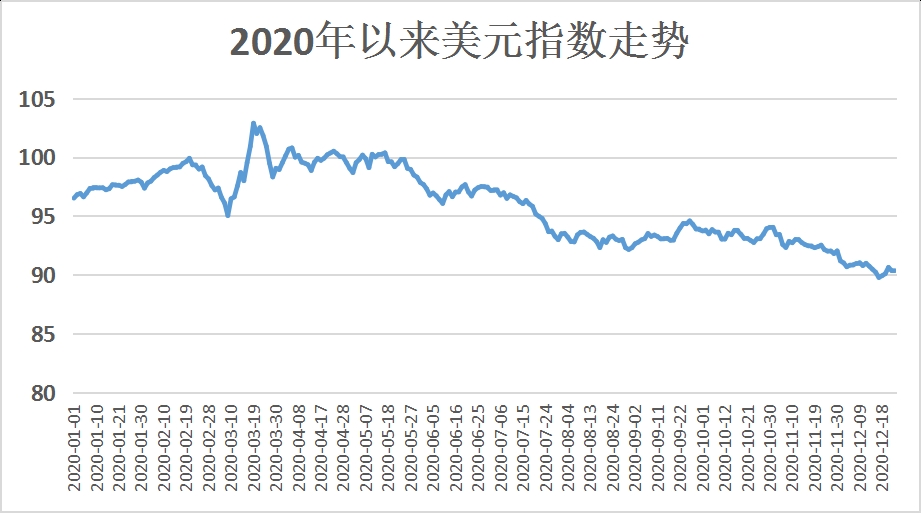

相較之下,美元指數在2020年的表現相對疲弱。據東方財富Choice數據顯示,2020年以來美元指數下降了6.41%。2020年3月中旬,美元指數在流動性緊縮的情況下一度飆升8%,隨后美元指數大幅回落。

對于美元前景,高盛最新報告認為,在美國大選局勢逐步明朗后,2021年美元將繼續貶值,廣義貿易加權美元指數將在12個月內下跌6%。到2024年,美元將從2020年的峰值持續但有序地貶值15%。作為美國最大銀行之一,花旗銀行對美元也高度看空。花旗銀行近期表示,廣泛分發新冠疫苗來抗擊疫情以及貨幣政策的持續寬松,可能導致美元明年貶值多達20%。

此外,2020年突發的疫情對全球原油消費產生巨大影響,疫情期間各國都采取了相應的防控措施,居民出行、交通物流以及企業生產等均受到了不同程度的限制,與此同時,疫情令全球大部分國家經濟陷入衰退,這進一步制約消費的增長。

市場分析認為,2021年疫情對原油消費的影響仍不能消除。2020年四季度,疫情在歐美國家繼續發酵,疫苗在短時間內很難大規模投入使用,因此對原油消費的影響仍不會消除。在此背景下,全球原油消費會繼續受到制約,尤其是歐美等疫情防控不積極的國家受影響較大,預計2021年全球原油消費很難恢復到疫情前的水平。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息