受消息面刺激,光伏、風電板塊今日高開高走,早盤領漲兩市。其中,金晶科技的表現尤為突出,公司股價在上周五漲停的基礎上,今日開盤不到兩分鐘再度封上漲停,截至午盤漲停板封單超過25萬手,兩連板似乎勢在必得。

券商研報給出翻倍目標價

金晶科技股價連續漲停,可能與一篇研報有關。

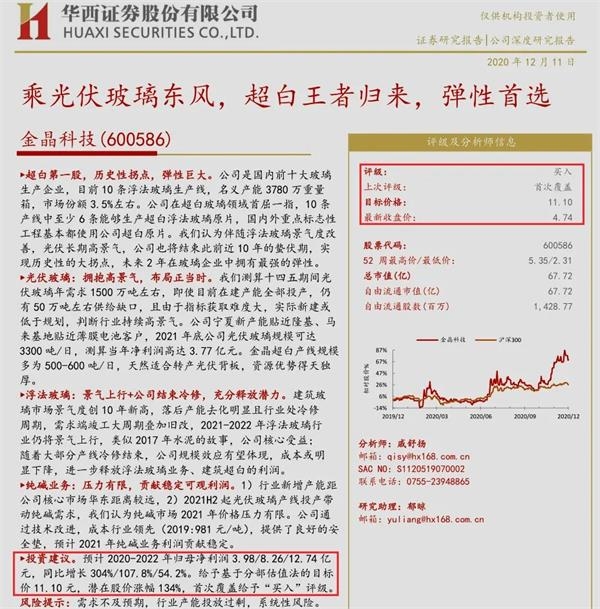

12月11日,華西證券分析師戚舒揚發布題為《金晶科技:乘光伏玻璃東風,超白王者歸來,彈性首選》的公司深度研報,首次覆蓋公司并給予“買入”評級。

最引人關注的是,華西證券這篇研報給予金晶科技目標價11.10元/股。在這篇研報發布前一日,金晶科技收盤價還只有4.74元/股,對應潛在漲幅高達134%。

華西證券研報給出金晶科技翻倍目標價

而在這篇研報發布后,金晶科技股價隨即直線拉升,直至今日午盤已連續兩日漲停。但即便收獲兩連板,金晶科技最新價5.73元/股,距離華西證券給出的目標價仍有94%的潛在上漲空間。

金晶科技主營業務包括浮法玻璃、在線鍍膜玻璃和超白玻璃的產銷。公司最新市值81.87億元,在整個玻璃板塊處于中游位置,是光伏玻璃龍頭福萊特市值(666.32億元)的八分之一左右。

金晶科技并非傳統的機構重倉股。一方面,公司三季報十大股東只有嘉實基金、廣發基金兩家基金公司持股,其余多為自然人。另一方面,在華西證券的這篇研報發布之前,金晶科技最近一篇券商研報還要追溯到2018年4月。顯示該股此前并沒有被買方與賣方機構深度覆蓋。

目標價如何制定?

具體來看,華西證券看好金晶科技的理由是:公司是國內前十大玻璃生產企業,目前擁有10條浮法玻璃生產線,名義產能3780萬重量箱,市場份額3.5%左右。公司在超白玻璃領域首屈一指,10條產線中至少6條能夠生產超白浮法玻璃原片,國內外重點標志性工程基本都使用公司超白原片。

華西證券認為,伴隨浮法玻璃景氣度改善,光伏長期高景氣,公司也將結束此前近10年的蟄伏期,實現歷史性的大拐點,未來兩年在玻璃企業中擁有最強的彈性。

華西證券制定金晶科技目標價,主要運用了PE、PB兩種估值方法。

PE估值法

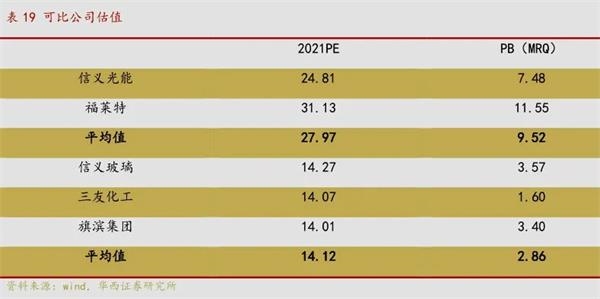

:估算2021年,公司光伏玻璃貢獻利潤3.77億元左右,其余業務貢獻利潤4.49億元左右。并選取信義光能、福萊特作為光伏業務可比企業,選取旗濱集團、信義玻璃、三友化工作為傳統玻璃及純堿業務可比公司。則光伏玻璃、傳統玻璃可比公司平均估值分別為27.97倍、14.12倍2021預期PE。

金晶科技可比公司估值

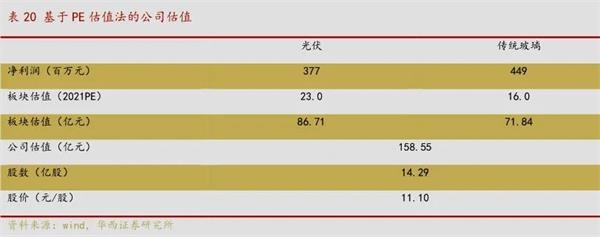

考慮到公司光伏業務規模低于頭部企業,給予公司光伏板塊23倍PE估值;由于公司浮法玻璃原片定位高端市場,非普通建筑級的中高端原片占比較高,給予公司浮法玻璃及其他業務16倍PE估值。根據分步估值結果,PE法對應目標市值158.55億元,對應目標價11.10元/股。

基于PE估值法的金晶科技公司估值

PB估值法

:上述金晶科技可比公司平均PB為5.52倍,考慮到金晶科技規模小于上述企業,出于保守角度考慮給予公司20%估值折價,則公司對應PB為4.42倍PB,對應股價13.08元/股。

華西證券綜合考慮兩種估值方法,保守情境下采用估值相對低的PE法,即給予公司2021年目標價11.10元/股,對應合理估值158.55億元。

目標價靠譜嗎?

相較于普通個人投資者,券商行業分析師深耕各自領域,研究專業性明顯更高,信息獲取也更為容易。所以對于機構與個人投資者而言,細讀券商研報是提高交易成功率的途徑之一,而券商給出的投資評級或目標價也能夠提供一定參考。

但券商在給予公司評級或目標價時,有一定程度上的主觀因素和市場因素。

例如華西證券在制定金晶科技目標價時,三個重要的變量一是公司明年的凈利潤預測,二是各業務可比公司明年的PE預測,三是公司各業務相較可比公司的PE折溢價幅度,三者都具有主觀因素。同時,可比公司的估值也勢必受到市場環境影響,與公司實際價值有所偏離。

另外,隨著消息面或基本面變化,券商給出的具體公司目標價也可能隨時發生變化。

如貴州茅臺從2018年的477元/股漲至目前的1821元/股,其間部分券商給出的目標價持續水漲船高;又如某科創板公司上市初的短短兩個月內,同一家券商給出的目標價從95元/股驟然下調至47.50元/股,調整幅度之大令人咋舌。

由此來看,投資者還需結合自己的判斷,有所取舍地使用券商研報等相關資料。

關鍵詞:

責任編輯:Rex_08

營業執照公示信息

營業執照公示信息